| Haupt-

|

Finanzen und Statistik - Kovalev Uhr

Die Analyse der Finanzergebnisse der Koeffizienten

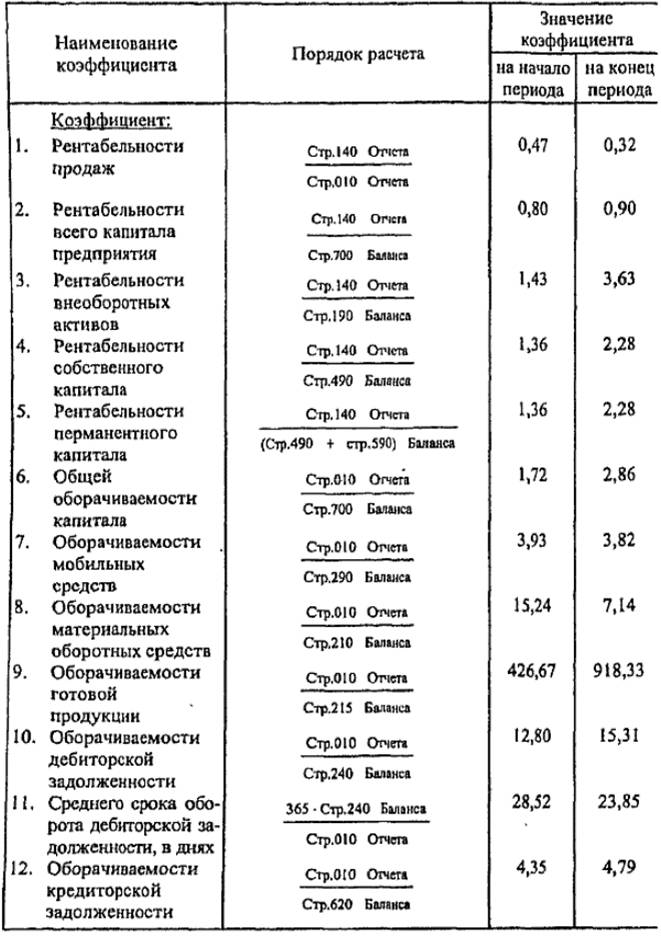

Die Analyse der Finanzergebnisse der Koeffizienten besteht aus zwei Teilen: die Kosten-Nutzen - Analyse und die Analyse der Geschäftstätigkeit (Umsatz). Ihre Analyse durch vorläufige Berechnungen voraus, die Ergebnisse sind in der Tabelle zusammengefasst. 11.12.

Bei der Analyse der Koeffizienten der Finanzergebnisse des Unternehmens verwendet, um die Eigenschaften von Faktoren in der Tabelle dargestellt. 11.2.

Die Umsatzrendite sank (0,47-0,32) -Reduktion Gewinn pro Rubel des Umsatzes zeigt einen Rückgang der Nachfrage nach den Produkten des Unternehmens.

Gesamtkapitalrendite hat sich erhöht (0,80-0,90), eine leichte Erhöhung der Effektivität der Nutzung des Immobiliengeschäftes angibt.

Umsatz-Verhältnis von mobilen Anlagen verringert (3,93-3,82) - verminderte Effizienz der Nutzung von mobilen Geräten.

Zugleich verringerte sich die Effizienz der Materialwerte (Umsatz-Verhältnis von Sachumlaufvermögen zu Beginn des Zeitraums war 15,24, und am Ende des -7,14) aufgrund der Zunahme der Produktionskosten im Gange zirkulieren.

Trotz der Erhöhung der Rate des Umsatzes von Konten (12,80-15,31) und Kredit (4,35-4,79) Schulden, "Schuld" des Unternehmens stark ihre "Kredite" nicht überschreiten. Das Unternehmen ist bekannt für seine Verpflichtungen zu bezahlen ist mehrmals langsamer als das Geld auf "Kredit" erhält: die durchschnittliche Lebensdauer der Forderungen Umsatz Tage 28.52 zu Beginn der Periode und 23,85 Tage am Ende der Periode, während der durchschnittliche Laufzeit der Verbindlichkeiten Umsatz 83 76,18 und 84 Tagen auf. '

Das Wachstum der einzelnen Faktoren, die Profitabilität und der Geschäftstätigkeit des Unternehmens zu charakterisieren, spiegelt nicht die tatsächliche Geschwindigkeit des Umsatzes. Damit ist der Anstieg der Rentabilität der langfristigen Vermögenswerte (1,43-3,63) aufgrund einer Abnahme des Anteils der langfristigen Vermögenswerte, anstatt Gewinne zu erhöhen.

Dementsprechend ist die Wachstumsrate der Return on Equity (1,36-2,29) zu einer Erhöhung des Einkommens nicht durch, und ein Rückgang des Anteils des Eigenkapitals.

Dauerrendite Eigenkapitalquote (1,36-2,28) erhöhte sich aufgrund der fehlenden Erfahrung der langfristigen Rückgang des Anteils des Eigenkapitals.

Crude Kapitalumschlag (1,72 bis 2,86) aufgrund der relativen Abnahme des Gesellschaftskapitals im analysierten Zeitraum erhöht.

Umsatz-Verhältnis von Fertigwaren erhöht (426,67-918,33), indem der Anteil der Fertigprodukte in das Vermögen der Gesellschaft zu reduzieren.

Tabelle 11.12

Die berechneten Verhältnisse der Finanzergebnisse des Unternehmens bedingt

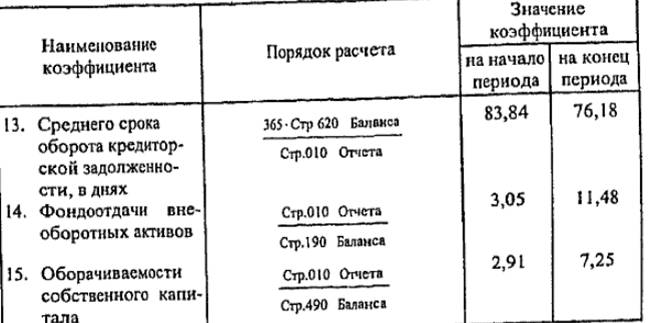

Das Wachstum der Kapitalproduktivität (3,05-11,48) durch eine relative Abnahme der langfristigen Vermögenswerte im Gesamtwert der Aktiva des Unternehmens verursacht.

Das Wachstum von Umsatz-Verhältnis von Eigenkapital (2,91-7,25) mit einem Rückgang des Anteils der Eigenmittel in Verbindung gebracht.

Die Analyse der Geschäftstätigkeit und Profitabilität zeigt insgesamt einen Rückgang der Rentabilität und der Geschäftstätigkeit des Unternehmens,

Allgemeine Schlussfolgerungen über die Finanzanalyse eines Unternehmens. Enterprise yatie in der Krise, ist es aufgrund der nicht optimalen Struktur der Aktiva und Verbindlichkeiten der Gesellschaft, die Bonität wird ebenfalls reduziert, die Erhöhung der Abhängigkeit des Unternehmens auf Darlehenskapital, Finanzergebnisse für das im Berichtszeitraum verschlechterte sich die Rentabilität verringert hätten und Geschäftstätigkeit. All dies deutet darauf hin, dass, um die Verschlechterung der finanziellen Situation des Unternehmens zu vermeiden, sollten dringend Maßnahmen ergreifen, finanzielle Performance zu verbessern, Änderungen in der Finanzstrategie.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.