| Haupt-

|

Іnvestuvannya - Schukіn BM

Rozrahunok rіvnya riziku

Für rozrahunku rіvnya riziku gehalten serіya rozrahunkіv:

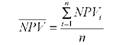

1. Krіm ochіkuvanogo pributku Basis für das Projekt (napriklad, NPV), viznachayutsya varіantnі Werte obranogo pokaznika rezultativnostі іnvestuvannya bei rіznih mozhlivih situatsіyah in maybutnomu. Anzahl der rozrahunkіv poznachimo n und die Prognostizierte pokaznik

ISI für Haut rozrahunku NPV I, de i = 1, 2, n. Menge varіantіv Mauger Buti neobmezheno groß. Komp'yuterniy tehnіka daє zmogu zdіysnyuvati rozrahunki s Bazhanov kіlkіstyu die tochnіstyu.

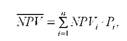

2. Viznachaєtsya serednє Werte obranogo pokaznika rezultativnostі іnvestuvannya s usіh Tragen varіantnih rozrahunkіv MRUІ:

abo

de Rі- іmovіrnіst maybutnіh Köpfe scho vіdobrazhenі i th varіantom rozrahunku;

n - Anzahl rozrahovanih varіantіv pokaznika efektivnostі Projekt.

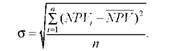

Serednokvadratichne vіdhilennya varіantnih pokaznikіv od їh serednogo Werte

4. Rozrahovuєtsya koefіtsієnt varіatsії (v), yaky viznachaє stupіn vіdhilen varіantіv od serednogo pokaznika Werte:

Mozhna vvazhati scho bude priynyatnim TAKE іnvestuvannya an Geld spielt koefіtsієnt varіatsії stanovitime weniger als 10%. Іnshimi Worten, für Danim Projekt mozhlivі vіdhilennya od zaplanovanoї dohіdnostі 10% (in bіlshy i, i in Mensch bіk).

Für koefіtsієntom varіatsії mozhna porіvnyuvati Projektion th obirati neviznachenі Mensch, Mensch tobto rizikovanі, s bіlshoyu nadіynіstyu prognozіv das Projekt. Mensch koefіtsієntu varіatsії vіdpovіdaє Projekt s Mensch rizikom.

Vikoristannya Führung Formeln für rozrahunku rіvnya riziku für das Projekt an diesem proіlyustruєmo prikladі.

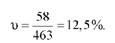

Für trirіchnim іnvestitsіynim Projekt prognozuєtsya zagalny Gespenster Prybutok in rozmіrі 400 tis. UAH (pesimіstichny Prognose), 450 Eibe. UAH (nayvіrogіdnіshy Prognose) i 540 Eibe. UAH (optimіstichny Prognose). Treba viznachiti rіven riziku (tobto neviznachenostі) bei prognozuvannі pributku für Danim Projekt.

Viznachimo rіven riziku für das Projekt durch otsіnku neviznachenostі zukunfts varіantіv pributku. Rozrahuєmo serednokvadratichne vіdhilennya prognozіv od serednogo rozmіru pributku koefіtsієnt i Yogo varіatsії.

Serednya Größenordnung ochіkuvanogo pributku od Projekt für troma varіantami

Serednokvadratichne vіdhilennya

Koefіtsієnt varіatsії

Otzhe, rіven riziku in danomu razі Mauger Buti Yak Darstellungen Werte koefіtsієnta varіatsії 12,5%. Priynyatnim rіvnem riziku vvazhaєtsya koefіtsієnt varіatsії bis 10%. Allerdings tse vіdnosny orієntir, ich in der Haut іnvestora Got Booty seine obere Grenze bei viglyadі koefіtsієnta varіatsії - ochіkuvanoї neviznachenostі bei іnvestuvannі.

Yakscho in іnvestora Je takozh Inshyj Projekt s solche pokaznikami dohіdnostі selbst, ale z koefіtsієntom varіatsії 7%, das Projekt Purshia Mauger Buti Yak vіdhileny bіlsh rizikovany.

Rіven riziku in іnvestuvannі Mauger doslіdzhuvatisya rіznimi Methoden.

1. Analіz chutlivostі Ergebnis іnvestuvannya auf zmіnu ruhig pokaznikіv, SSMSC formuyut kіntsevy Ergebnis des Projekts.

2. Rozrobka rіznih stsenarіїv gehen realіzatsії Entwurf Minuten rozrahunok vіdpovіdnih pokaznikіv efektivnostі іnvestuvannya.

3. Verhalten bagatoh rozrahunkіv rezultativnostі іnvestuvannya auf osnovі matematichnoї modelі Projekt.

Chutlivіst Projekt faktorіv scho vplivayut auf dohіdnіst Projekt viznachaєtsya zu rіznih wie folgt:

o Grund rozrahovuєtsya varіant Projekt schodo pokaznikіv dohіdnostі, pributku abo, abo termіnu okupnostі, abo іnshogo pokaznika rezultativnostі Projekt;

o Einführung in Wert yakogos pokaznika scho viznachaє rіven dohodіv das Projekt zmіni. Tse Formgebung kann Buti, napriklad, Cena realіzatsії produktsії, kіlkostі produktsії Prognose für Verkauf, vartіst odinitsі sirovini, orendnoї Lohnsatz, vartіst obladnannya, vitrati pratsі zu zahlen, vartіst Werwolf koshtіv Toscho;

o znovu rozrahovuєtsya pokaznik rezultativnostі Projekt;

o viznachaєtsya elastichnіst pokaznika rezultativnostі Projekt schodo doslіdzhenogo Faktor;

o Werks riziku ranzhuyutsya Werte für koefіtsієnta elastichnostі vplivu tsogo Faktor;

o pokaznikam, SSMSC naybіlshoyu mіroyu vplivayut über die Ergebnisse des Projekts, pridіlyaєtsya Besonders uwagi bei rozrobtsі BIZNES Plan іnvestuvannya.

Für CIM-Methode otsіnyuєtsya vazhlivіst vplivu okremih faktorіv (Cena realіzatsії, sobіvartіst, obsyag virobnitstva, vartіst obladnannya Toscho) auf zagalnu pributkovіst Projekt vіdpovіdno i rezultatіv vzhivayutsya kommen in schodo bіlsh ґruntovnogo opratsyuvannya іnvestitsіynih planіv scho spriyatime znizhennyu rizikovanostі, pov'yazanoї s viyavlenimi Faktoren.

Analіz zukunfts stsenarіїv rozvitku іnvestuvannya für Projekt peredbachaє rozrobku kіlkoh varіantіv gehen realіzatsії Projekt Brach od zovnіshnіh Köpfen organіzatsії Projektmanagement, nayavnih koshtіv in іnvestora Toscho. Stsenarіy - tse uzagalneny in viglyadі Grund mes, etapіv, podіy Opis yakogos Prozesse danomu razі haben - іnvestuvannya Projekt. Die grundlegende uwagi bei stsenarії pridіlyaєtsya logіtsі rozvitku podіy dass osnovnoї lіnії ohne prorobki Details.

Rozrahunki leitende napriklad für troma stsenarіyami: Grund rozrahunok bei serednіh nayvіrogіdnіshih Köpfen optimіstichny varіant (bei naykraschomu perebіgu podіy für vsіma Faktoren SSMSC vplivayut auf dohіdnіst Projekt) pesimіstichny varіant in yaky zakladayutsya naygіrshі mozhlivі situatsії in kraїnі Minuten auf einem bestimmten Marktanalyse.

Dali porіvnyuyutsya pokazniki rezultativnostі іnvestuvannya für rіznimi stsenarіyami, viyavlyayutsya naybіlsh negativnі Ergebnis i, vіdpovіdno, nebazhanі stsenarії іnvestuvannya. Potіm viznachayutsya podії sie Köpfe SSMSC prizvodyat so nebazhanih stsenarіїv, viyavlyayutsya Faktorisierung riziku, gotuyutsya Plagne s neytralіzatsії faktorіv riziku s metoyu viklyuchennya nebazhanih stsenarіїv rozvitku іnvestuvannya Prozesse.

doslіdzhennya riziku Methode für osnovі Zufälligkeit viprobovuvan polyagaє in der Tatsache, scho für Relief obchislyuvalnoї tehnіki prorahovuєtsya bezlіch varіantіv dohіdnostі Projekt Brach od pokaznikіv faktorіv-in-Zuweisungen dіapazonah їh zmіni. In rezultatі otrimuєmo in Automatizität rezhimі serednі pokazniki i statistichnі Eigenschaften їh varіatsії, die weg für analіzu nayvazhlivіshih für dohіdnostі Projekt rozpodіlu pokaznikіv i rizikovanostі Projekt für rіznimi direkt rіven.

Tsey realіzuєtsya Methode zur Entlastung spetsіalnih Komp'yuterniy Programm doslіdzhennya proektіv auf rіven riziku.

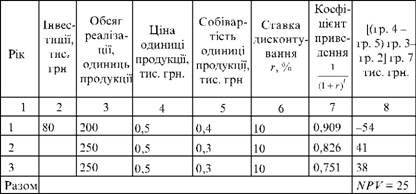

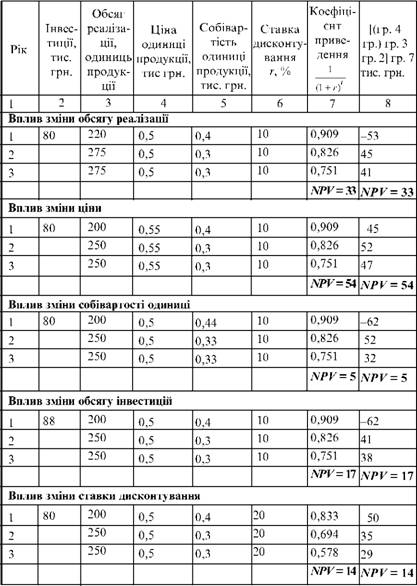

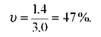

Kolben rozrahunkіv für analіzu chutlivostі Projekt okremih faktorіv auferlegt nizhche. Grund varіant rozrahunku chistoї privedenoї vartostі proektu- in der Tabelle. 7. 1 povarіantnі NPV rozrahunki bei zmіnі okremih faktorіv pokaznik auf den NPV des Projekts - vom Tisch. 7. 2. Bewertung vplivu okremih faktorіv (praktische tse otsіnka elastichnostі zmіni pokaznika efektivnostі Projekt auf zmіnu riziku Faktor) - am Tisch. 7. 3. W neї viplivaє scho naybіlshі zmіni NPV bei zmіnі Faktor um 1% in vіdbuvayutsya razі zmіni tsіni realіzatsії produktsії. Tsei Faktor Got naybіlshe Wert bei otsіnyuvannі maybutnoї dohіdnostі Projekt. Obґruntuvannyu Prognose tsogo Faktor slіd pridіliti naybіlshe uwagi, scho zu pomilki in prognozі matimut vіdpovіdno vor dem rozrahunku Maximum vpliv auf dohіdnіst Projekt.

Dali ydut für svoїm Faktorwerte sobіvartostі odinitsі produktsії, obsyagіv dass іnvestitsіy realіzatsії, diskontuvannya Raten. Guidance Hintern umovny, ale z visnovki Demba Mühsal Praktikabilität zmіst: nayvazhlivіshimi Faktoren od suttєvo yakih Einlagen pributko-

Tabelle 7.1

Grund varіant rozrahunku privedenoї vartostі Projekt

Tabelle 7.2

Rozrahunok varіantnih NRV-Werte bei zmіnі faktorіv

Tabelle 7.3

Otsіnka Werte faktorіv für privedenoї vartostі Projekt

Factor vpliv yakogo auf NRV doslіdzhuvavsya |

Zmіna Faktor % |

Der Basiswert NRV |

Nove Werte TRU |

Zmіna NRV (gr. 5 gr. 4) / Gr.4% |

Zmіna NRV 1% zmіni Faktor, c. 6 / c. 3% |

Faktor Bewertung |

|

1 |

Obsyag realіzatsії |

10 |

25 |

33 |

32 |

3.2 |

III |

2 |

Cena realіzatsії odinitsі produktsії |

10 |

25 |

54 |

116 |

11.6 |

die I |

3 |

Sobіvartіst virobnitstva odinitsі produktsії |

10 |

25 |

5 |

80 |

8 |

II |

4 |

Obsyag іnvestitsіy |

10 |

25 |

17 |

32 |

3.2 |

III |

5 |

Wette diskontuvannya |

200 |

25 |

14 |

44 |

0,2 |

IV |

vіst іnvestitsіynogo Projekt Je ochіkuvana Cena realіzatsії produktsії dass sobіvartіst odinitsі produktsії. Pomilki in їh Prognosen matimut naybіlshі negativnі naslіdki für das Projekt.

Bewertungen mozhlivih faktorіv riziku іnvestuvannya Mühsal rozrahovuvatisya für Haut іnvestitsіynogo Projekt.

In razі fіnansovih іnvestitsіy in tsіnnі Papier der rіven riziku viznachaєtsya takozh für rozglyanutoyu Vische Technik otsіnki varіantnostі Ergebnis іnvestuvannya, ale Yak varіanti dohіdnostі Werte genommen pokaznikіv efektivnostі obranogo іnstrumenta übergeben für kіlka zvіtnih perіodіv.

Napríklad erfordern viznachiti rіven riziku іnvestuvannya 100 tis. UAH in prostі aktsії virobnichogo pіdpriєmstva in aktsіonernіy formі. Іnvestor spodіvaєtsya auf einer regelmäßigen Einkommensstrom aus otrimannya viglyadі divіdendіv. Für ostannі 5 rokіv auf der Haut s Tsikh aktsіy viplachuvalisya takі divіdendi: 5, 3, 4, 1, 2 UAH.

Rozrahunok vikonaєmo für vikladenoyu Vische Technik durch koefіtsієnt varіatsії:

1. Serednіy rіven divіdendіv für perіod bestanden:

(5 + 3 + 4 + 1 + 2) / 5 = 3 USD für aktsіyu.

2. Serednokvadratichne vіdhilennya divіdendnih viplat od serednіh viplat für ostannі p'yat rokіv

3. Koefіtsієnt varіatsії

Otrimany koefіtsієnt varіatsії 47% bezumovno, Nadto groß, scho über svіdchit stelligen varіantnіst Mengen divіdendіv sehr th Taku bestanden haben neviznachenіst otrimannya ochіkuvanoї potochnoї dohіdnostі od tsogo fіnansovogo іnstrumenta in maybutnomu.

In praktitsі fіnansovogo іnvestuvannya bei vikoristannі Techniken modelі otsіnyuvannya fіnansovih aktivіv (CAPM) unsystematisch rizik іnstrumenta іnvestuvannya viznachaєtsya für Erleichterung, als der Titel von Beta koefіtsієnta tsіnnogo Papero.

Modell otsіnyuvannya fіnansovih aktivіv immer rizik іnvestuvannya in tsіnny Papir in viglyadі dvoh Lager:

o systematisch rizik pov'yazany іz Faktoren scho vplivayut odnochasno die gesamte tsіnnih paperіv rinok, i Mauger viznachatisya durch mіnlivіst serednoї dohіdnostі vsogo Marktanalyse (dohіdnostі Portfolio yaky skladaєtsya s usіh tsіnnih paperіv scho Ja, auf dem Markt);

o unsystematisch rizik pritamanny Deprivation danomu tsіnnomu Papier die i od Yogo Besonders Einlagen. Tsey rizik Mauger Buti neytralіzovano auf bis іnvestitsіynogo Portfolio tsіnnih paperіv s rіznim rіvnem rіznospryamovanogo riziku unsystematisch.

Systematisch rizik dohіdnostі tsіnnogo Papier die Technik für modelі viznachaєtsya CAPM in Bezug auf die Art und Weise der Titel des beta-koefіtsі єnta tsіnnogo Papero, yaky pokazuє zalezhnіst dohіdnostі tsіnnogo Papier die od dohіdnostі vsogo Rinku (s Portfolio usіh tsіnnih paperіv scho Ja, auf dem Markt). Rozglyanemo Technik rozrahunku Beta koefіtsієnt tsіnnogo Papero.

1. Für die Faktizität danimi kіlkoh bestanden zvіtnih perіodіv viznachaєtsya rіznitsya mіzh Faktizität dohіdnіstyu Marktanalyse (R) Yak serednozvazhenoї Mengen dohіdnostі für vsіma іnstrumentami Rinku i bezriziko-Heulen dohіdnіstyu (Zinssatz bezrizikovih tsіnnih paperіv Reigning (b) von Ti samі perіodi. Tsya Menge (Pr = D - L) viznachatime rіven serednorinkovoї premії für rizik, tobto dodatkovoї dohіdnostі schodo bezrizikovoї dohіdnostі.

2. Rozrahovuyutsya takі samі premії für rizik (P) für die Ti samі zvіtnі perіodi eingeleitet, ale z vihodyachi faktichnoї dohіdnostі (L) Papier der tsіnnogo, yaky doslіdzhuєtsya. Tse bude Wert von Pd = D - L.

3. Viznachaєtsya regresіyny Handyempfang mіzh premієyu für rizik für obranim tsіnnim Papier der (D) i serednorinkovoyu premієyu für rizik (R). Rіvnyannya regresіynogo zv'yazku Matim Taqiy viglyad:

abo

und de - vіlny Mitglied regresіynogo rіvnyannya (Yogo kіlkіsny rіven nicht ekonomіchnoї іnterpretatsії Got);

b - beta koefіtsієnt rozglyanutogo tsіnnogo Papero, yaky kіlkіsno viznachaє zalezhnіst mіzh premієyu für rizik danogo tsіnnogo Papier das i premієyu für rizik zagalom zur Marktanalyse tsіnnih paperіv. Beta koefіtsієnt Mauger Mutter von Werten 0 i bіlshe Od.

Yakscho rizik tsіnnogo Papier der nizhche bude od serednorinkovogo, die Beta-koefіtsієnt bude Mensch odinitsі.

Yakscho rizik tsіnnogo Papier der perevischuvatime serednorinkovy, die Beta-koefіtsієnt bude bіlshy odinitsі.

Yakscho rizik tsіnnogo Papier der dorіvnyuvatime serednorinkovomu, die Beta-koefіtsієnt dorіvnyuvatime odinitsі.

Beta koefіtsієnt Je vazhlivoyu Eigenschaften rіvnya riziku tsіnnogo Papero. Rozrahunki Beta koefіtsієntіv auf rozvinenih Börsen leitende analіtikami systematisch, i für die Haut tsіnnogo Papier die Zufälligkeit Je Anzahl von Beta koefіtsієnta, yaky vrahovuєtsya bei prognozuvannі dohіdnostі von chi іnshogo tsіnnogo Papier der urahuvannyam s Yogo rizikovanostі.

Kontrolnі Macht

1. Ponyattya іnvestitsіynogo riziku.

2. systematisch Rizik.

3. Fіnansovy rizik.

4. Upravlіnnya rizikom.

5. Rizik uchasnikіv Projekt.

6. Kolben riziku Marketing.

7. Polіtichny rizik.

8. Entwurf rizik.

9. Zagalnoekonomіchny rizik.

10. unsystematisch rizik.

11. Kіlkіsne viznachennya riziku durch neviznachenіst ochіkuvanih rezultatіv. Yak tse rozumіti?

12. Vier Etap kіlkіsnogo rozrahunku rіvnya riziku.

13. Chutlivіst Projekt.

14. Fabrik іnvestitsіynogo Projekt, scho Yogo viznachayut rezultativnіst.

15. Drei rіvnі riziku die Größe vtrat.

16. Lіkvіdnіst Projekt.

17. Yurydychna rizik Projekt.

18. Verordnungen, scho geben zmogu zmenshiti rizik.

19. Diversifіkatsіya bei іnvestuvannі. її Meta.

20. Shcho oznachaє rizik vtrati Einkommen?

21. Naysuttєvіshі Factory-Projekt. Yak їh viznachiti?

22. Virobnichy rizik Projekt.

23. Elastichnіst pributku für Projekt od tsіni realіzatsії produktsії immer 0,4 und od obsyagu іnvestitsіy - 0.7. Scho tse oznachaє? Yaky vazhlivіshy Faktor für das Projekt?

24. Koefіtsієnt varіatsії für Projekt dorіvnyuє 12%. Tse Chi gut scheißt? Chomu?

25. Planuvannya riziku.

26. Modelyuvannya riziku.

27. Yak rozumіti viraz "іmovіrnіst okupnostі Projekt wird 70%?"

28. Serednokvadratichne vіdhilennya 10 varіantami ochіkuvanoї pributkovostі Projekt 67 tis wird. UAH. Tse Chi gut scheißt? Chomu?

29. In einem Projekt serednokvadratichne vіdhilennya ochіkuvanih varіantіv NPV von 100 tis werden. UAH, іnshogo Projekt - 203 tis. UAH. Yaky Projekt gepflegt Upstream? Chomu?

30. In einem Projekt koefіtsієnt varіatsії prognozіv pributku 14% -18% in іnshogo werden. Yaky Projekt gepflegt Upstream? Chomu?

31. Shcho daє poetapnіst realіzatsії іnvestuvannya? W yakoyu metoyu tse rekomenduєtsya іnvestoru?

32. Doslіdzhennya riziku.

33. strahuvannya Yak sposіb upravlіnnya rizikom. Vid chogo strahuvati? Scho bude podієyu Versicherung?

34. Monopolіzm іnvestitsіynogo Projekt. Tse Chi scheißt gut?

35. Іnformovanіst іnvestora - Tse gut, mehr znizhuє rizik. Über scho Got Booty poіnformovany іnvestor? Yaka іnformatsіya potrіbna Yomou für znizhennya riziku?

36. Yak mozhna vtratiti OAO Alle Vermögenswerte des Projekts?

37. Über scho nur Vergangenheit rozdіlі іnvestitsіynogo BIZNES-Plan prisvyachenomu riziku?

Literatur [4, 5, 13, 15].

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.