| Haupt-

|

Finanzen und Statistik - Kovalev Uhr

1. ESSENCE UND FUNKTIONEN DER FINANZIERUNG DER RUSSISCHEN FÖDERATION

1.1 STUFEN DER ENTWICKLUNGSFINANZIERUNG IN RUSSLAND

Das Konzept der "Finance" wird oft mit Geld gleichgesetzt. Allerdings, wenn Finanzen und Geld - es ist die gleiche Sache, warum gibt es zwei verschiedene Begriffe für die gleiche Kategorie? Was ist die Finanzierung?

Betrachten Sie diese Frage im Lichte der Geschichte dieser Kategorie. Finansia Der Begriff stammt aus den XIII-XV Jahrhundert. in den Handelsstädten Italiens und der ersten jede Barzahlung bezeichnet. Anschließend wurde der Begriff internationalen Vertrieb aufgenommen und begann als Konzept auf das System der Währungsbeziehungen zwischen der Bevölkerung und den Zustand der öffentlichen Aufklärung über die Mittel des Fonds im Zusammenhang verwendet werden. Dieser Begriff reflektiert zum einen die Geld Beziehung zwischen den beiden Einheiten, das heißt, Geld waren die materielle Grundlage für die Existenz und das Funktionieren des Treasury (wo kein Geld da ist, kann nicht finanzieren sein); zweitens das Thema unterschiedliche Rechte im Rahmen dieser Beziehung hat, einer von ihnen (die Regierung) hatte besondere Kräfte; Drittens bildete eine bundesweite Dachfonds im Zuge dieser Beziehung - das Budget. Daher sollte beachtet werden, dass diese Beziehungen des Typus waren; Viertens könnte die regelmäßige Bereitstellung von Mitteln in den Haushalt nicht ohne Angabe von Steuern, Gebühren und sonstige Abgaben der staatlichen Zwangscharakter gesichert werden, die durch eine Rechtsnorm Making-Aktivitäten des Staates, der die Schaffung eines geeigneten Geschäfts Vorrichtung erzielt wurde.

Dies sind die wichtigsten Zeichen der Finanzen. Auf ihnen kann man genau Finanzen aus der Gesamtheit der Währungsbeziehungen zuzuweisen. Zum Beispiel entstehen Währungsbeziehungen zwischen den Bürgern, zwischen Bürgern und Einzelhändler (auch bei der Regulierung der Endkundenpreise durch den Staat), nicht zur Finanzierung des zugeschrieben werden, wie hier der Staat Währungsbeziehungen Methode Zivilrecht regelt, für die das Feature ravnopolozhenie Subjekte (Gleichheit ihre Rechte und Pflichten), die kombinierten Datenbeziehungen.

So finanzieren - es ist immer ein monetäres Beziehung, aber nicht jedes Verhältnis Geld - immer finanziell auf dem Vorstehenden Basierend können wir eine gemeinsame Definition von Finanz formulieren. .

Finanzen - eine Reihe von Währungsbeziehungen, vom Staat organisiert, bei denen die Bildung und die Verwendung von nationalen Mitteln der Mittel für die Verwirklichung der wirtschaftlichen, sozialen und politischen Probleme,

Was sind die Voraussetzungen des Finanzierungs? Immerhin Menschheit lange bevor es Geld, Ware-Geld-Beziehungen war, Gemeinwesens. Warum nur im Mittelalter das Phänomen entstanden ist und der Begriff, der es reflektiert?

Die erste Prämisse. Es ist in Mitteleuropa als Folge der ersten bürgerlichen Revolutionen, bewahrt jedoch die Monarchie, aber die Macht des Monarchen wurde erheblich reduziert und vor allem - da die Ablehnung des Staatschef war (der Monarch) aus dem Finanzministerium. Es war eine bundesweite Dachfonds -byudzhet, dass das Staatsoberhaupt nicht einseitig nutzen könnten.

Die zweite Prämisse. Die Bildung und die Verwendung des Budgets trug einen systemischen Charakter, das heißt, jedes System der öffentlichen Einnahmen und Aufwendungen im Zusammenhang mit einer bestimmten Zusammensetzung, Struktur und Gesetzgebungs Ausführung. Es ist bemerkenswert, dass die Hauptgruppe der Haushaltsausgaben für Jahrhunderte nahezu unverändert geblieben. Selbst dann vier Ausgabenbereiche wurden identifiziert: für militärische Zwecke, Verwaltung, Wirtschaft, sozialen Bedürfnissen. In Russland entstand die letzte Richtung im späten neunzehnten Jahrhundert. Wo erhalten monarchische Regime der Mittel werden auf dem Platz verbracht. Beispielsweise in der Mitte des XIX. Es zugeteilt zu diesem Zweck in den Haushalt von Großbritannien 1,05%, Frankreich - 2.01, Preußen - 3.9, Russland - 2,7% der gesamten Staatsausgaben. Eine weitere interessante Tatsache ist, dass praktisch noch unverändert (11-13%) ist der Anteil der Verwaltung in den verschiedenen Ländern der Haushaltsausgaben in den verschiedenen Perioden ist.

Die dritte Prämisse. Steuer-Cash-vorherrschende Charakter erworben, während zuvor gebildeten Staatseinnahmen vor allem auf natürliche Steuern und Arbeitsverpflichtungen.

Somit wird nur in diesem Stadium der Entwicklung der Staatlichkeit und Währungsbeziehungen ermöglicht, die Verteilung des erzeugten Produkts hinsichtlich Wert. Verteilung Beziehung - ein Teil der wirtschaftlichen Beziehungen in der Gesellschaft, und Finanzen, als Ausdruck der objektiv bestehenden Bereich der wirtschaftlichen Beziehungen sind ökonomische Kategorie. Sie verfügen über eine ausgeprägte spezifische soziale Zweck der Gestaltung und die Verwendung von Geld, das die staatlichen Mittel durch besondere Formen der Wert Bewegung. Finanzen zugleich - und eine historische Kategorie, da sie das Stadium der Entstehung, Entwicklung, das heißt, variieren im Laufe der Zeit.

Zwei Hauptphasen der Entwicklungsfinanzierung identifiziert werden können.

Die erste Stufe - unreife Form der Finanzierung, die in der Natur der nicht-produktiven eigen war, das heißt, der Großteil der Mittel (2/3 des Haushalts) wurde für militärische Zwecke ausgegeben, und so gut wie keine Auswirkungen auf die Wirtschaft hat. Darüber hinaus ist diese Phase durch die Enge des Finanzsystems aus, da es aus einer einzigen Einheit bestand - das Budget, und die Höhe der finanziellen Beziehungen war begrenzt. Alle von ihnen haben auf die Bildung und die Verwendung des Budgets in Verbindung gebracht worden.

Mit der Entwicklung der Ware-Geld-Beziehungen, geben die Notwendigkeit für neue nationale Mittel Bargeld und entsprechend in den neuen Währungsbeziehungen Gruppen über ihre Entstehung und Verwendung.

Derzeit überall, unabhängig von der politischen und wirtschaftlichen Struktur eines Staates, trat Finanzen in eine neue Phase seiner Entwicklung - die zweite Phase. Dies liegt daran, Multi-Tier-Finanzsysteme, ein hohes Maß an Einfluss auf die Wirtschaft, eine Vielzahl von finanziellen Beziehungen. In diesem Stadium Finanzen sind eine der wichtigsten Werkzeuge • indirekte Auswirkungen auf die Beziehungen der gesellschaftlichen Reproduktion: Reproduktion von materiellen Gütern, Arbeit und Arbeitsbeziehungen.

Je nach den spezifischen wirtschaftlichen und politischen Rahmenbedingungen, die Natur und die Rolle der Staatsfinanzen, mit fast die gleichen Institutionen haben oft einen qualitativ anderen Inhalt. Zum Beispiel, bis vor kurzem der Welt gab es zwei politische und wirtschaftliche Systeme. die Reproduktion des autoritären Regimes und dementsprechend eine zentrale Verwaltung der Wirtschaft - alle finanziellen Beziehungen der kapitalistischen Länder haben sich auf die Reproduktion der Marktwirtschaftsbeziehungen und den sozialistischen Ländern konzentriert.

Lassen Sie uns die Stadien der Entwicklungsfinanzierung in der UdSSR und Russland betrachten. Bisher wurde darauf hingewiesen, dass die finanziellen Beziehungen der Staat auf der Grundlage der Herausforderungen, organisiert sie in einem bestimmten Stadium der gesellschaftlichen Entwicklung gegenüber, unter Berücksichtigung der tatsächlichen vorherrschenden Bedingungen.

Der Bau der sozialistischen Finanzen begann erst nach dem Bürgerkrieg. Die wirtschaftlichen Bedingungen waren zu der Zeit die schwierigste: ruiniertes Land voller wirtschaftlichen Niedergang. Große Unternehmen verstaatlicht Industrie und Handel, aber yse hat einen hohen Anteil an Privatbesitzer, vor allem im Groß- und Einzelhandel. Somit ist die spezifische ves'chastnogo Sektor in 1923-1924. Einzelhandelsumsatz erreichte 57,7%. Diese Jahre waren durch ungeordnete Versorgung gekennzeichnet, natürliche Preise, unvorhersehbare Ergebnisse der wirtschaftlichen Tätigkeit, das Fehlen von Bedingungen für die Planung Indikatoren wie Umsatz, Gewinn, Kosten.

Die Hauptaufgaben waren zu dieser Zeit, die einerseits die wirtschaftliche Erholung, die Wiederherstellung der Industrie und der Landwirtschaft, auch mit Hilfe von privaten Händlern und Kulaken, auf der anderen Seite, die Unterstützung für den öffentlichen Sektor und die Unterdrückung von privaten Händlern,

Die wirtschaftlichen und politischen Bedingungen diktieren die Notwendigkeit für eine maximale Konzentration der finanziellen Ressourcen in den Händen des Staates, und die Aufgabe der wirtschaftlichen Erholung erforderlich, um das Interesse der Produzenten. Folglich sollte das System der besonderen finanziellen Beziehungen zu diesen Anforderungen entsprechen.

In dieser Hinsicht schafft der Staat drei großen nationalen Fonds von Fonds und somit drei Gruppen von Währungsbeziehungen im Zusammenhang mit ihrer Bildung und Verwendung.

Die erste landesweite Fonds wurde der Staatshaushalt, die wichtigsten Einkommensquellen - Steuern.

Das Steuersystem dieser Zeit wurde durch eine Vielzahl von Sondersteuern aus.

Die erste Gruppe von Steuern sollten direkte Steuern. Diese Einkommenssteuer, Gewerbesteuer, Vermietung von städtischen Grundstücken, Steuerstruktur, Einkommenssteuer, Landwirtschaftssteuer usw. Ein signifikanter Anteil der zu bringen Ertragsteuer (Gewinn) von staatlichen Unternehmen, wie fast alle davon in den Haushalt übertragen. Ein kleiner Teil wurde bei der Firma für die Erweiterung der Produktion, die Schaffung eines Fonds zur Verbesserung der bpa Mitarbeiter blieb. Der Fonds wird in erster Linie für den Bau von Wohnungen gerichtet. Für den gleichen Zweck Unternehmen beträchtliche Summen aus dem Haushalt zugeordnet.

Zu dieser Zeit war das Gehäuse Problem sehr akut, so dass dieser Ansatz gelöst und politische Aufgabe: Es gibt eine starke Abwanderung von Arbeitskräften aus dem privaten auf den öffentlichen Sektor. Trotz der Vorteile der Steuer auf Einkommen (Gewinn), hatte er einen gravierenden Nachteil - nicht gewährleistet Stabilität der Ertragsbasis des Staatshaushalts. Die wirtschaftlichen Bedingungen waren so, dass das Ergebnis der Aktivität kann erst am Ende des Quartals des Jahres festgelegt werden; bzw. und Beiträge zum Haushalt könnte mit der gleichen Frequenz kommen.

Um Einkommen für den Haushalt zur Verfügung stellen, war es notwendig, die Gegenstand der Besteuerung zu finden, die in der wirtschaftlichen Tätigkeit eines Unternehmens einen permanenten Charakter hatte. Diese Objekte werden getrennte Handlungen der Produktions- und Handelsaktivitäten. Zum Beispiel erhoben der Staat eine Stempelsteuer auf Transaktionen, Rechnungen, Lieferscheine etc.

Ein besonderer Platz im Steuersystem gehalten Gewerbesteuer erhoben auf Industrie- und Gewerbebetriebe, Einzelhandwerk und Angelkurse. Steuer bestand aus zwei getrennten Zahlungen - Patent- und Ausgleichskosten. Patentgebühren zahlen, wenn Patente für das Recht auf industrielle und gewerbliche Tätigkeiten erteilt. Entzerren des steuerbaren Umsatzes von Unternehmen zu sammeln. Ein charakteristisches Merkmal dieser Steuer hat die Vielzahl der Besteuerung gewesen, das heißt die gleichen Waren werden auf dem ganzen Weg Bewegung vom Erzeuger zum Verbraucher besteuert.

Die Ordnungsmäßigkeit der Einnahmen und der direkten Steuern wie die Einkommensteuer und landwirtschaftlichen Steuern zur Verfügung gestellt. Der bezahlte zunächst ihre Arbeitnehmer von Unternehmen und Organisationen aller Eigentumsformen, die zweite - die Bauern.

Die zweite Gruppe bestand aus Steuern, die indirekten Steuern in Form von Verbrauchssteuern auf Konsumgüter hergestellt.

Es ist weit verbreitet System von Einkommen aus staatlichen Eigentums verwendet. Dazu gehörten die Miete für Land, Wald Einkommen, Zahlung für den Kohlebergbau, usw.

Das gesamte Steuersystem wurde bei der Unterdrückung von privaten Händlern in der Industrie und des Handels und die Kulaken in der Landwirtschaft ausgerichtet. Dieses Problem wurde vollkommen differenzierte Steuersätze gelöst. die Position des sozialistischen Sektors der ermäßigten Sätze auf das Einkommen der staatlichen und genossenschaftlichen Unternehmen und Organisationen, die Vorteile System angewendet zu stärken. Für den privaten Sektor wurden die Vergütungssätze festgelegt, in der Regel doppelt so hoch. Eine ähnliche Situation war auch bei der Berechnung der Einkommensteuer für natürliche Personen. Nach den Verordnungen über die Einkommensteuergesetz 1924 wurde die höchste progressive Rate betrug 37,5% und gilt für alle Steuerzahler. Aber s 1926 Rate Diffie-ziert durch Gruppen von Steuerpflichtigen.

Der maximale Einsatz für die kapitalistischen Elemente wurde auf 67,5% erhöht, und von 1927 - auf 81%. Darüber hinaus im Jahr 1931 wurde eine spezielle Kollektion für die Bedürfnisse der kulturellen und Gehäuse eingeführt. Mit der Arbeiter, Genossenschafts Mitarbeiter und Handwerker, erhoben er eine kleine Prämie auf das Gehalt Einkommensteuer; für Privatiers, erreichte diese Prämie 200%, dh eigentlich nicht nur die Einkommen der privaten Händler entfernt, sondern auch ein wesentlicher Teil der Hauptstadt.

Die zweitwichtigste bundesweiten Dachfonds war öffentliches Eigentum und persönliche Versicherungsfonds .Dieses Fonds durch die obligatorischen und freiwilligen Beiträgen der Versicherer gebildet wurde. Immobilien unterliegen der Versicherungspflicht von Unternehmen und Organisationen aller Eigentumsformen, wie auch staatlichen Unternehmen in den Haushalt wurden keine Mittel für den Ersatz des Schadens enthalten und die Kontinuität des Produktionsprozesses zu gewährleisten, ist die Funktion des Unternehmens. Freiwillige Versicherung unterliegen dem Eigentum, Gesundheit und Leben der Bürger.

Der dritte bundesweite Fonds war der staatlichen Sozialversicherungsfonds, die Erhaltung und Reproduktion der Arbeitskraft zur Verfügung stellt. Es wurde durch Beiträge von Unternehmen, Organisationen und Einzelpersonen gebildet, die Lohnarbeit verwenden.

Das obige System der finanziellen Beziehungen gewährleistet die Erfüllung staatlicher Aufgaben. Bereits 1930 Pro-

Industrie im öffentlichen Sektor wird dominant, es wurde 94,4% der gesamten Produktion. Die wichtigsten landwirtschaftlichen Erzeuger sind Kolchosen und Sowchosen. Groß- und Einzelhandel ist in den Händen des Staates und der Konsumgenossenschaften fast vollständig konzentriert.

Die wichtigsten Produktionseinheit von Stahlunternehmen auf der Grundlage der wirtschaftlichen Berechnung in einer zentral geplanten Wirtschaftsmanagement tätig. Alle Unternehmensleistung geplant und durch normativ. An diesem Punkt hat der Staat andere Probleme: Rekonstruktion aller Sektoren der Wirtschaft auf der Grundlage der sozialistischen Industrialisierung. Allerdings sind die begrenzten finanziellen Mittel und das Fehlen jeglicher Hilfe von außen verursacht die Fortsetzung der Politik der starren Zentralisierung der Mittel für die Akkumulation und Verzehr bestimmt sind. Neue Bedingungen und neue Herausforderungen erfordern in das Finanzsystem der Beziehungen einen grundlegenden Wandel. Die Basisgruppe der finanziellen Beziehungen sind die Währungsbeziehungen zwischen juristischen Personen und Budget, so dass Änderungen waren sie in erster Linie.

Steuerreform 1930-1931 gg. eine deutliche Verringerung der Zahl der Steuern und Gebühren zur Verfügung gestellt, der vereinfachte Methode zur Berechnung und Ordnung des Staatshaushalts. Zum Beispiel kombiniert Umsatzsteuer 53 vorher bestehenden Zahlungs. Diese Steuer dauerte bis 1992, ohne die grundlegenden Funktionen zu verändern. Umsatzsteuer war im Preis von margenstarken Produkten in feste Normen und vollständig bezahlt in den Staatshaushalt als den Verkauf von Waren erfasst. Daher bietet es regelmäßige und nachhaltige Mobilisierung von Finanzmitteln in der Volkswirtschaft für die kontinuierliche Finanzierung der geplanten Ziele Unternehmen.

Der Anteil der Umsatzsteuern in den Gesamteinnahmen des Staatshaushalts war schon immer sehr hoch gewesen. Zum Beispiel belief sie sich auf 58,7% im Jahr 1940, im Jahr 1950 - 55,8 1.960-40,7 1970 - 31D 1975 30,4 im Jahr 1980 auf 31, 1%.

Die zweitgrößte Einnahmequelle Haushalte aller Ebenen sind Abzüge von den Gewinnen: in 1940-12,1%, I960 war -24,2 1970-34,6, 1.975-31,9%. Dieses Einkommen wird dagegen hat erhebliche Veränderungen erfahren.

So, als Folge der Steuerreform 1930-1931 gg. Einkommensteuer von staatlichen Unternehmen und einige andere Zahlungen wurden durch Abzüge vom Ergebnis ersetzt. Zur gleichen Stufe wurde die folgende Verteilung des Gewinns angenommen. Vor allem Zahlungen an den Anreiz Fonds ging (Fondslebensbedingungen der Arbeiter und Angestellten zu verbessern, Innovatoren Produktionsfonds Vergabe), die geplanten Investitionen, Wachstum Norm des Working Capital und anderen Planungsbedarf. Selbstverständlich sind alle Zahlungen wurden nach den von den Mutterorganisationen (Fachkommissariate) festgelegten Normen hergestellt. Kostenlose Gewinnbilanz wird in den entsprechenden Haushalt zu übertragen (abhängig von der Unterordnung des Unternehmens). Als Ergebnis dieser Verteilung hat das Unternehmen etwa 28% der Gewinne, aus denen 12% erhalten wurde in die Kapitalinvestitionen gerichtet, 8% - die Norm von Working Capital zu erhöhen, 5% - in Incentive-Fonds und 3% - für andere Zwecke. Im Haushalt war es bis zu 72% der Gewinne gemacht.

In der Landwirtschaft wird die Landwirtschaftssteuer erhalten, aber die Rate noch härter arbeiten nicht sozialisierte Sektor der landwirtschaftlichen Produktion.

Diese Organisation erlaubt der Staat auch im Vaterländischen Krieg 1941-1945 zu finanzieren. Durchführung von Aufgaben und zum 60. Jahr in der Ebene der industriellen Entwicklung des Landes ist eine der wichtigsten Industrieländern der Welt werden soll. Wurden Zehntausende von neuen großen Industrieunternehmen gebaut und in Kraft gesetzt. Die Zahl der Branchen und Unternehmen in der Industrie hat sich von 81 bis 87 in 1925 bis 1927 erhöht. более чем до 300 в 1966 г. Особенно значителен был рост отраслей в машиностроении, химической промышленности. Почти вдвое увеличилось количество отраслей в легкой и пищевой промышленности.

Масштабы производства обусловили процесс децентрализации в управлении экономикой, так как стало невозможным из центра решать конкретные задачи отдельного предприятия. Но, передавая часть своих функций предприятиям, социалистическое государство должно было обеспечить их соответствующими денежными ресурсами. Возникла необходимость формирования фондов денежных средств не только на уровне государства, но и на уровне отрасли и предприятия. Следовательно, условия этого этапа вызвали к жизни совершенно новые группы финансовых отношений: денежные отношения между предприятием и государством по поводу формирования и использования отраслевых фондов и фондов предприятия. В связи с этим значительно возросла роль прибыли как основного их источника.

Экономическая реформа 1965 г, утвердила новую систему распределения и использования прибыли, в основу которой были положены следующие принципы:

- повышение заинтересованности работников предприятий в общих результатах работы, в связи с чем размеры материального поощрения работников были поставлены В' зависимость от роста реализации, прибыли и уровня рентабельности;

- создание на предприятиях более широких возможностей для осуществления за счет прибыли и части амортизационных отчислений мероприятий по обновлению оборудования, совершенствованию производства и других мер по внедрению новой техники, расширению производства;

- введение платности за пользование производственными фондами, предоставляемыми государством предприятию в целях создания их заинтересованности в лучшем использовании фондов;

- повышение материальной ответственности предприятий за выполнение плана прибыли и сохранность собственных оборотных средств,

Финансовые отношения по поводу распределения прибыли представляют сложную систему взаимоувязанных нормативов, методик расчета налогооблагаемых баз, очередности отчислений, льгот и санкций. В первую очередь осуществлялись платежи в бюджет в виде платы за основные производственные фонды и нормируемые оборотные средства и платежи банку процентов за кредит. Плата за фонды исчислялась по устанавливаемым на ряд лет нормативам (в основном 6%) от среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Таким образом, сумма платы за фонды представляла собой величину, зависящую не от результатов деятельности предприятия, а. от фактического наличия у предприятия производственных фондов. Такой порядок заставлял предприятия либо эффективно использовать все имеющиеся мощности, либо избавляться от них.

После первоочередных отчислений оставалась расчетная прибыль, которая направлялась в основном на формирование отраслевых и децентрализованных фондов. Сумма отчислений рассчитывалась по установленным нормативам и была связана с рядом показателей деятельности предприятия. Оставшаяся часть прибыли шла на покрытие таких плановых затрат, как финансирование капиталовложений и погашение долгосрочного кредита, предоставленного на эту цель, покрытие убытков жилищно-коммунального хозяйства (ЖКХ) и др.

Так как затраты второго (использование фонда материального поощрения - ФМП, фонда социально-культурных мероприятий и жилищного строительства - ФСКМ И ЖС, фонда развития производства - ФРП) и третьего (финансирование капитальных вложений, погашение долгосрочного кредита, погашение среднесрочного кредита, выданного на восполнение собственных оборотных средств, финансирование прироста собственных оборотных средств и т.д.) уровней планировались и утверждались министерствами, то, безусловно, их объемы устанавливались ниже планируемой и утверждаемой прибыли, т.е. в централизованном порядке обеспечивались условия возникновения свободного остатка прибыли, который целиком направлялся в бюджет.

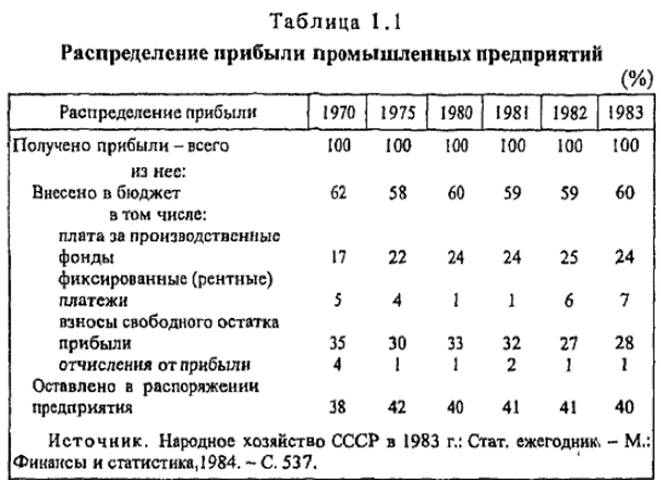

Из табл. Ы видно, что размер свободного остатка прибыли, перечисляемого в бюджет, в первые годы экономической реформы значительно превышал размер платы за фонды, хотя в системе налогообложения ей выделяется особая роль.

Анализ данных финансовых отношений показывает, что социалистическое государство очень неохотно выпускало из своих рук финансовые ресурсы, хотя условия этого настоятельно требовали. В самый жесткий период государство забирало у предприятий 72% прибыли, а провозгласив политику децентрализации системы управления экономикой - в среднем 60%. В итоге произошло несовпадение организованных государством конкретных групп финансовых отношений с задачами производства. Жесткое централизованное нормирование затрат сковывало инициативу предприятий, снижало заинтересованность в повышении эффективности производства, что не только не привело к улучшению положения в экономике, но способствовало появлению убыточных предприятий и целых отраслей.

Стремясь изменить положение, государство в 80-е годы осуществляет ряд мероприятий, связанных с некоторым совершенствованием методов распределения прибыли, сохраняя в неизменном виде налоговую систему в целом. Такими мерами были: внедрение нормативного метода распределения прибыли, первой и второй моделей хозяйственного расчета. Однако эти усилия не увенчались успехом. Задачи перевода экономики на интенсивные методы развития оказались нерешенными. Экономика по инерции продолжала развиваться в значительной мере на экстенсивной основе, ориентируясь на вовлечение в производство дополнительных трудовых и материальных ресурсов. Как следствие, серьезно снизились темпы роста производительности труда и другие показатели эффективности. Треть предприятий оказалась убыточной. Народное хозяйство, располагающее огромными ресурсами, натолкнулось на их нехватку. Образовался разрыв между общественными потребностями и достигнутым уровнем производства, между платежеспособным спросом и его материальным покрытием. Впервые в 1989 г. государственный бюджет оказался дефицитным. Уже нельзя было не признать серьезную деформацию всех звеньев финансов - государственных, отраслевых, региональных,

К 1992 г. в стране произошла смена политических ориентиров, государство провозгласило курс на демократизацию и рыночную экономику, что потребовало коренной перестройки всей экономики в целом и финансов в частности, Огромное значение в данном процессе имело разгосударствление и появление хозяйствующих субъектов различных форм собственности. На месте государственных предприятий возникли кооперативы, товарищества, малые предприятия, арендные предприятия, акционерные общества, фирмы с иностранным капиталом и т.д.; институты рыночной экономики: коммерческие банки, биржи, фонды и т.д.

Рыночная экономика привела к усилению роли финансов. Во-первых, с возникновением новых хозяйствующих субъектов наряду

с традиционными возникают новые группы финансовых отношений, взаимосвязи между ними усложняются. Во-вторых, финансы становятся самостоятельной сферой денежных отношений, приобретают некую обособленность. Это обусловлено тем, что в рыночных отношениях деньги (материальная основа финансов), выполняя функцию средства обращения, становятся капиталом, те, самовозрастающей стоимостью. В-третьих, происходит смена приоритетов: постепенное снижение роли финансов на макроуровне и увеличение значения финансов на микроуровне.

В результате финансовая политика приобретает революционные черты. Многие экономисты сравнивают современный этап с этапом становления социалистических финансов.

Переход страны на новые экономические отношения чреват большими трудностями. Структурные преобразования вызвали значительный спад производства, безработицу, социальную и политическую нестабильность, инфляцию и т.п В этих условиях финансовая политика неустойчива, часто меняется. Вместе с тем четко вырисовываются следующие тенденции:

1 Бюджет хотя и сохраняет свою главенствующую роль, но уже не является таким всеобъемлющим, как прежде. Если при административно-командной системе более 70% финансовых ресурсов концентрировалось в государственном бюджете, то сейчас - не более 40%. Крупные средства перераспределяются через такие государственные фонды, как Пенсионный, Фонд занятости, Фонд обязательного медицинского страхования и другие, обладающие автономностью.

2. Значительное снижение государственных доходов из ранее действующих источников или их потеря компенсируется увеличением их количества Основной упор сделан на налоги, поэтому с 1992 г. налоговая система представляет собой сложную, противоречивую, во многом не отвечающую даже интересам новых хозяйствующих субъектов систему. Были введены такие новые налоги, как налог на добавленную стоимость, акцизы, налог на имущество предприятий и физических лиц, -налог на операции с ценными бумагами и др Налоговый пресс привел к еще большему спаду производства, падению инвестиций, уходу от уплаты налогов, утечке капиталов, расцвету теневой экономики.

3. Невмешательство государства в экономику подтверждается следующими цифрами: в 80-е годы более 57% бюджета страны расходовалось на народное хозяйство, в последние годы - не более 12% Если раньше 78% всех капитальных вложений финансировалось из бюджета, то в настоящее время бюджет развития вынесен в отдельный раздел и в основном не обеспечен финансированием.

Kommentare

Kommentar nicht vergessen , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit ihre Meinung nicht teilen, und die Anonymität des Internets, ändert sich nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.