| Haupt-

|

Finanzen und Statistik - Kovalev Uhr

5.3 AUFBAU DER ROHERTRAG UNTERNEHMEN

Profit als Hauptergebnis der Unternehmen bietet Unternehmen und Behörden Bedürfnisse im Allgemeinen. Also zunächst einmal ist es wichtig, die Zusammensetzung der Gewinn des Unternehmens zu bestimmen. Der Gesamtbetrag der Gewinn des Unternehmens ist der Bruttogewinn. Die Größenordnung der Auswirkung der Bruttogewinnkombination von vielen Faktoren abhängig und unabhängig von Geschäftsaktivitäten.

Wichtige Faktoren, von Gewinnwachstum in Abhängigkeit von der Tätigkeit der Unternehmen, sind: Erhöhung der Produktionsmenge in Übereinstimmung mit den Vertragsbedingungen; Reduzierung der Produktionskosten; Qualitätsverbesserung; erhöht sich die Reichweite; effizientere Nutzung der Produktionsmittel; Steigerung der Arbeitsproduktivität.

Faktoren, die außerhalb der Kontrolle der Unternehmen sind: Zustandsänderung geregelt Preise für die Produkte; die Auswirkungen von natürlichen, geographischen, Transport und technischen Voraussetzungen für die Produktion und Vertrieb, und andere.

Unter dem Einfluss der diese beiden und andere Faktoren entwickelt Rohertrag Unternehmen.

Im Rahmen der Bruttogewinnerträge aus aller Aktivitäten entfielen Zunächst einmal Bruttogewinn beinhaltet aus dem Verkauf von marktfähigen Produkten Gewinn, berechnet, indem von der Gesamtmenge der Erlös aus dem Verkauf von Waren (Arbeiten, Dienstleistungen), Mehrwertsteuer, Verbrauchssteuern und die Kosten für die Produktion und den Verkauf Abzug in den Kosten enthalten. Gewinn aus dem Verkauf von marktfähigen Produkten - den Großteil des Bruttogewinns.

Zweitens in der Rohertragsmarge aus dem Verkauf von anderen Produkten und Dienstleistungen Existenzminimum Natur enthalten Gewinn, das heißt, Gewinn (Verlust) von Tochterunternehmen Farmen, Flotten, Protokollierung und andere von der Hauptunternehmen eigenen Betriebe.

Die Zusammensetzung der Bruttogewinn sind auch Erträge aus dem Verkauf von Anlagevermögen und sonstige Vermögenswerte.

Schließlich als Teil des Bruttogewinns erfasst nicht-operative Erträge und Aufwendungen, dh nicht operative Ergebnisse.

• Aufgrund der Tatsache, dass der überwiegende Teil der Rohertragsmarge (95-97%) Unternehmen aus dem Verkauf von kommerziellen Produkten zu erhalten, sollte dieser Teil der Gewinne Fokus gegeben werden. Die oben genannten Faktoren abhängig und unabhängig von dem Unternehmen, betreffen im Wesentlichen Erträge aus dem Verkauf. Die wichtigsten dieser Faktoren unterliegen einer detaillierten Untersuchung und Analyse.

betroffen von Veränderungen im Gleichgewicht der nicht verkauften Waren Zuvor sollte es aus dem Verkauf von marktfähigen Produkten, dass der Gewinn zu verzeichnen. Je mehr dieser Reste, die weniger Gewinn, das Unternehmen aus dem Verkauf von Produkten erhalten wird, hängt der Wert der nicht verkauften Waren auf eine Reihe von Gründen, aus kommerziellen Tätigkeiten und Verkaufsbedingungen von Produkten entstehen. Das Unternehmen kann Produkte produzieren mehr als sie umzusetzen.

Darüber hinaus können die Reste von nicht verkauften Fertigprodukte, den Anteil von mehr rentable Produkte erhöhen, die insgesamt Anstieg dieser Salden führen würde. Um die Gewinne der Unternehmen zu steigern sollten geeignete Maßnahmen ergreifen, um die Rückstände von nicht verkauften Waren in der Menge und den Gesamtwert zu reduzieren.

Der wichtigste Faktor, um den Wert der Gewinne aus dem Verkauf von Produkten zu beeinflussen, ist eine Änderung in der Produktion und Absatz von Produkten das Volumen der Verkäufe auf lange Sicht Je größer, desto mehr Gewinn das Unternehmen erhalten, und umgekehrt. Die Abhängigkeit des Gewinns aus diesem Faktor ist auf die ceteris paribus direkt proportional.

Der Rückgang der Produktion während der aktuellen Wirtschaftslage, nicht mitgerechnet die Anzahl der Ausgleichsfaktoren wie steigende Preise, zwangsläufig Verringerung der Gewinne zur Folge hat. Die Aussage über die Notwendigkeit, unverzüglich Maßnahmen zu ergreifen, das Wachstum auf seine technischen Upgrade auf das Produktionsvolumen der Produktion, um sicherzustellen, basiert und die Produktionseffizienz zu verbessern. Im Gegenzug Verbesserung der Zahlung und Abwicklung der Beziehungen zwischen den Unternehmen wird dazu beitragen, die Bedingungen des Verkaufs zu verbessern und damit Gewinne zu steigern.

Ein ebenso wichtiger Faktor in der Größenordnung des Gewinns aus dem Verkauf von kommerziellen Produkten, eine Änderung in der Höhe der Produktionskosten. Wenn die Änderung des Volumens des Umsatzes von der Höhe des Gewinns betroffen ist direkt proportional zu, das Verhältnis zwischen Einkommensniveau und der Größe der Kosten der Rückseite. Je niedriger die Produktionskosten, die von der Höhe seiner Produktionskosten und den Verkauf bestimmt, der Gewinn je höher, und umgekehrt. Dieser Faktor wird von vielen Faktoren beeinflusst. Wenn daher in der Höhe der Kosten für die Änderung der Analyse sollten die Ursachen des Verfalls oder Erhöhung sein, um Maßnahmen zu entwickeln, um die Höhe der Kosten der Produktion und Verkäufe zu reduzieren und damit eine Erhöhung der Gewinne.

Ein Faktor direkt bestimmt den Wert der Gewinn des Unternehmens aus dem Verkauf von Produkten Sätze angewandt. Freie Preise unter den Bedingungen der Liberalisierung etablierten Unternehmen, abhängig von der Wettbewerbsfähigkeit dieser Produkte, die Angebot und Nachfrage von ähnlichen Produkten anderer Hersteller. Daher ist das Niveau der freien Produktpreise zu einem gewissen Grad ein Faktor, der für das Unternehmen abhängt. Nicht auf den Faktor des Unternehmens abhängen, sind staatlich regulierten Preise für die Produkte der Unternehmen-Monopolisten etabliert. Es ist offensichtlich, dass das Preisniveau in erster Linie von der Qualität der Produkte bestimmt wird, abhängig von der technischen Verbesserung der Produktion, die Arbeit an der Modernisierung von Whitlock.

Auch genannten Faktoren auf die Höhe des Gewinns aus dem Verkauf, natürlich, durch Veränderungen in der Struktur der hergestellten und verkauften Produkte betroffen sein. Der höhere Anteil von mehr rentable Produkte (berechnet als das Verhältnis des Gewinns an den Gesamtkosten des Produkts), desto mehr Gewinn wird das Unternehmen erhalten. Die Erhöhung des Anteils von margenschwachen Produkten beinhalten eine Reduzierung des Gewinns.

Somit Berücksichtigung der wichtigsten Faktoren, die die Höhe des Gewinns aus dem Verkauf von marktfähigen Produkten in Richtung zunehmender und abnehm zu beeinflussen, sollte Gegenstand einer sorgfältigen Analyse sein.

Neben Gewinne aus Produktverkäufen in der Rohertragsmarge enthalten ist, wie bereits erwähnt, den Gewinn aus dem Verkauf von anderen Produkten und Dienstleistungen Existenzminimum Natur. Der Anteil der Gewinn fällt ein paar Prozent des Bruttogewinns. Ergebnisse aus anderen Verkäufen kann positiv oder negativ sein. Verkehrsunternehmen, die Subsistenzlandwirtschaft, Handelsorganisationen, die in der Bilanz sind, können aus dem Verkauf seiner Produkte, Arbeiten und Dienstleistungen nicht nur Gewinn, sondern auch Verlust, wodurch die Menge des Bruttogewinns zu beeinflussen.

Ein gesonderter Teil der Rohertragsmarge zugewiesen aus dem Verkauf von Anlagevermögen und andere Vermögenswerte zu profitieren. Das Unternehmen kann sich aufgrund von Veränderungen im Volumen der Produktion, von Mängeln in der Lieferkette, Vertrieb und andere Faktoren übermäßigen Reichtum bilden. Langzeitlagerung dieser Werte im Zusammenhang mit der Inflation führt zu der Tatsache, dass der Erlös aus dem Verkauf wird niedriger sein als der Anschaffungspreis. Daher bildeten nicht nur Gewinne, sondern auch Verluste aus dem Verkauf von nicht benötigten Lagerartikel.

Im Hinblick auf die Implementierung von redundanten Anlagevermögen, die Gewinne aus dieser Implementierung wird als die Differenz zwischen dem Verkaufspreis berechnet und das Original (oder Rest-) Wert des Fonds, die durch den entsprechenden Index erhöht wird, durch Gesetz festgelegt, abhängig von der Inflationsrate.

Das letzte Element des Bruttogewinns sind nicht-operative Erträge und Aufwendungen, also solche, die nicht direkt mit der Produktion und dem Verkauf von Produkten in Zusammenhang stehen. Die folgenden Arten von Einkommen (Aufwendungen) entfielen Teil dieser nicht-operativen Ergebnisse: Erträge aus Beteiligungen an anderen Unternehmen; Erträge aus der Vermietung von Immobilien; Dividenden, Zinsen auf Aktien, Anleihen und andere Wertpapiere des Unternehmens benutzt; die Menge erhaltenen und gezahlten wirtschaftlichen Sanktionen (Strafen, etc.). zur Verfügung des Unternehmens verbleibenden In Fällen, in denen die Höhe der Sanktionen in den Haushaltsplan vorgenommen werden, werden sie nicht auf Kosten der Gewinne im nicht operativen Aufwendungen aus dem operativen Geschäft und kompensiert enthalten.

Es können auch andere nicht-operative Erträge (Aufwendungen), nicht im Zusammenhang mit der Herstellung und dem Verkauf von Waren (Arbeiten, Dienstleistungen). So berücksichtigen, Wechselkursdifferenzen (positiv und negativ) auf Fremdwährungskonten und Fremdwährungstransaktionen.

Bis 1991, nicht-operative Erträge und Aufwendungen wurden berücksichtigt vor allem die gezahlten Betrag genommen und erhielten Strafen, Bußgelder, Geldstrafen und andere Sanktionen. Derzeit im Übergang zur Marktwirtschaft in nicht-operativen Ergebnisse, neue Elemente zu Geschäftsaktivitäten. Diese Erträge aus Beteiligungen an anderen Unternehmen, Erträge aus der Vermietung von Immobilien, Dividenden und Zinsen auf Aktien, Anleihen und andere von der Gesellschaft gehaltenen Wertpapiere.

Der Erhalt dieser Einnahmen ist durch den Prozess der Privatisierung und die Bildung von Unternehmen unterschiedlicher Eigentumsformen - Leasing, Aktien, Joint Ventures und anderen Typen. Wenn einige Unternehmen in der Eigenkapitalbasis in den Aktivitäten anderer Firmen beteiligt sind, dann für das erfolgreiche Funktionieren der Vergangenheit, haben sie einige Aktiengewinn als nicht-operativen Ergebnisse berücksichtigt werden.

Mit der Entwicklung der Leasing viele Unternehmen, um Einkommen Miete Teil seines Vermögens zu erzeugen, einschließlich der Räume, Einrichtungen, Ausrüstung, etc., zur Miete auf einem mehr oder weniger langfristig. Immobilien Vermietung und Verpachtung kann Form als Folge eines Abzahlungs nehmen. Als Ergebnis erhält das Unternehmen Einkommen, nicht-operative Erträge zu erhöhen, damit das Bruttoergebnis,

Mit der Entwicklung des Aktieneigentumsform Ausgabe von Aktien, Anleihen und andere Wertpapiere, die Rentabilität, Rentabilität der Unternehmen zu verbessern. Die Rendite auf den ausstehenden Aktien, nimmt Anleihen in Form von Dividenden und Zinsen. Je nach Art der Aktien die Höhe der Dividenden, die an ihnen aus. Mit der Veröffentlichung von gemeinsamen (gewöhnlichen) Aktien der Dividende ist abhängig von der Höhe des Gewinns aus der Möglichkeit erhalten, die Zahlung von Dividenden dieser Gewinn zu senden, unter Berücksichtigung der sonstigen Kosten der Gewinne aus dem Anteil der Vorzugsaktien in den Gesamtbetrag der deklarierten Dividenden auf ihnen die Höhe des Grundkapitals und die Gesamtzahl der im Umlauf befindlichen Aktien,

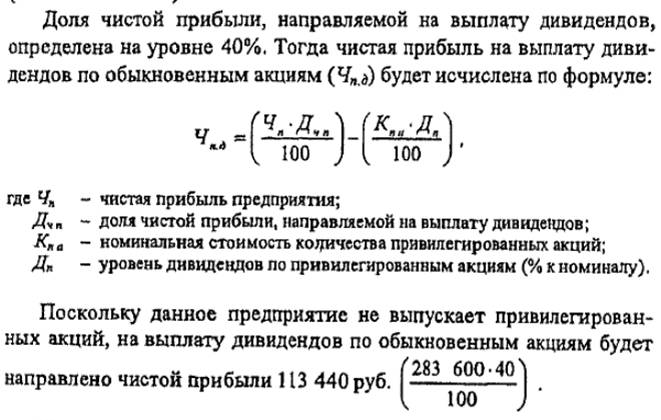

Beispiel. Betrachten Sie die Höhe der Dividendenzahlung je Aktie. Zum Beispiel hat das Unternehmen 32.022 Aktien mit einem Nennwert von 1 Rubel ausgegeben. jeder. Alle Stammaktien. Der Umsatz aus Produktverkäufen für das Jahr weniger Mehrwertsteuer, Verbrauchsteuern und Umsatzsteuer in Höhe von 1485 556 Rubel. Der Bruttogewinn für das Jahr -. 385 574 Rubel, der Gesamtbetrag der Zahlungen von Gewinnen an den Haushalt -101.974 Rubel.

Daher wird der Nettogewinn des Unternehmens 283.600 Rubel erreichen. (385 574-101974).

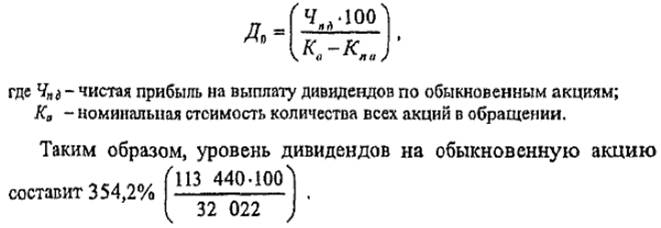

Basierend auf dieser Ebene von Dividenden auf Stammaktien (nach oben) durch die Formel:

auf diese Weise Dividenden enthalten sind, in nicht-operative Erträge berechnet.

Traditionell in nicht-operative Erträge und Aufwendungen Geldbußen enthalten und die Strafen sind intermittierend. An den gleichen Strafen und bezahlt Strafen können übersteigen erhalten. Dann wird das Bild der Verluste, die nicht-operative Erträge reduzieren. Wenn die gleiche Menge an wirtschaftlichen Sanktionen, die von diesem Unternehmen erhalten die gezahlten übersteigt, erhöht das nicht-operative Erträge. Alles hängt von der Art des Unternehmens, die Einhaltung der Abwicklungs- und Zahlungsdisziplin, die Verpflichtungen auf Lieferungen, Zahlungen an den Haushalt, Lieferanten und Banken.

So zeigte die Analyse des Bruttogewinn des Unternehmens hat die führende Rolle der Gewinn aus dem Verkauf von Waren (Arbeiten, Dienstleistungen) gezeigt, einen relativ kleinen Teil des Gewinns aus sonstigen Verkäufen sowie aus dem Verkauf von Sachanlagen und sonstige Vermögenswerte und in Bezug auf Geschäftswert der nicht-operative Erträge und Aufwendungen wachsen.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.