| Haupt-

|

Finanzen und Statistik - Kovalev Uhr

Die Berechnung des unverwässerten Rentabilität

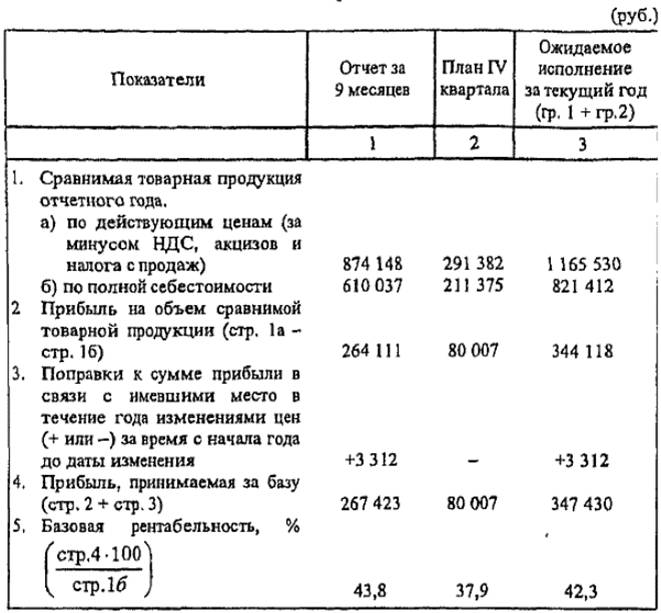

Tabelle 5.2 Die Berechnung des unverwässerten Rentabilität

Daraus ergibt sich die Erhöhung der Kosten eines vergleichbaren Warenausgabe ist auf 502 787 Rubel gleich. (1.406.340 - 903.553), was den geplanten Gewinn verringern würde.

Geplante Änderungen in der Produktpalette führt zu einer Zunahme oder Abnahme der geplanten Gewinn. Um die Auswirkungen von Änderungen in der Sortiments Gewinn zu bestimmen, den Anteil der einzelnen Produkte in der Gesamtproduktion vergleichbar mit der vollen Kosten des laufenden und stehenden LRED Jahr berechnet. Dann wird der Anteil jedes Produkt in der aktuellen und geplanten Jahr von der Bilanz Rentabilität dieses Produkts multipliziert wird (berechnet als das Verhältnis des Gewinns an den Gesamtkosten des Produkts), auf der Ebene der erwarteten Leistung angenommen, die Menge der empfangenen Koeffizienten spiegeln das durchschnittliche Niveau der Rentabilität für den aktuellen und geplanten Jahr.

nachitelny Gewinnwachstum (von 361,512.4 Rubel.) wird im Zusammenhang mit dem erwarteten Anstieg der Preise für die Produkte geplant, die auch wegen ist es, Prozesse zu inflationär. Daher ist trotz der Erhöhung des Profits aufgrund von Preiserhöhungen, kann dies nicht als positiver Faktor angesehen werden.

Zusätzlich zu diesen Gründen ist die geplante Gewinn in seiner Zusammensetzung zu beeinflussen Berücksichtigung der Höhe des Gewinns auf vergleichbarer Ware produschii auf die zugrunde liegende Rentabilität basierend, sowie die unvergleichliche Warenausgang, für die Produktion im Planjahr festgelegt. Auch berücksichtigt Einkommen des Bestands an fertigen Waren auf Lager und Waren am Anfang und am Ende des Planjahres ausgeliefert.

Neben Gewinnen aus dem Verkauf von Wertprodukten als Teil des Bruttogewinns, wie zuvor erwähnt, berücksichtigt Einkommen genommen von anderen Produkten und Dienstleistungen nicht warenbezogenen Leistungen, Gewinne aus dem Verkauf von Anlagevermögen und sonstige Vermögenswerte sowie die geplante nicht-operative Erträge und Aufwendungen.

Profitieren Sie von anderen Vertriebs (Produkte und Dienstleistungen Tochtergesellschaft der Landwirtschaft, Flotten, nicht-industriellen Dienstleistungen - für das Kapital Bau, größere Reparaturen, etc.) durch die direkte Konto geplant, nur mit einem winzigen Anteil der Produkte (Dienstleistungen) Gewinn aus dem Verkauf wird auf der Basis bestimmt von das geplante Volumen für das kommende Jahr und die Rentabilität des Berichtsjahres,

Ergebnis aus sonstigen Verkäufen sowohl positiv als auch negativ sein. Zum Beispiel, in unserem Beispiel Einkünfte aus sonstigen Verkäufen in Höhe von 30 Rubel geplant und Verluste • -. In Höhe von 288 Rubel.

Der Gewinn (Verlust) aus traditionellen Erzeugnisse aus nicht-operative Erträge und Aufwendungen (Bußgelder, Strafen und so weiter.) Bestimmt wird, in der Regel auf der Basis von Erfahrungen aus der Vergangenheit. Im Hinblick auf Sachverhalte, wie Erträge aus Beteiligungen an anderen Unternehmen aus der Vermietung von Immobilien, Dividenden, Zinsen auf Aktien, Anleihen und andere von der Gesellschaft gehaltenen Wertpapiere sind sie geplant nach den Prognosen, die Entwicklung der unternehmerischen Tätigkeit der wirtschaftlichen Einheit .

Zum Beispiel Erträge aus nicht-Sales-Operationen werden in Höhe von 2798 Rubel geplant und Aufwendungen aus diesen Operationen -. In Höhe von 9000 Rubel.

Also, in diesem Beispiel wird der Gesamtgewinn 394,866.7 Rubel. (392,038.7 + 30 + 2798) und Verluste - 9288 Rubel. Folglich bestimmt der Bruttogewinn des Unternehmens in Höhe von RUR 385,578.7. (394,866.7 - 9288).

Zusätzlich zu den oben genannten Methoden der Gewinnplanung - die Methode der direkten Berechnung und Analyse - es ist eine Methode , um die Berechnung zu kombinieren.

In diesem Fall sind die Elemente der ersten und zweiten Verfahren. Somit wird der Wert der vermarkteten Erzeugung in den Preisen für das kommende Jahr und das Verfahren durch die Berichtsjahr bestimmt, die Kosten für den direkten Konto, und die Auswirkungen auf die Zielgewinnspanne von Faktoren wie Änderungen der Produktionskosten, verbesserte Qualität, Bereichsänderung, Preis und durch die analytische Methode nachgewiesen andere.

Die Berechnung der optimalen Größe des Gewinns wird das wichtigste Element der Unternehmensplanung in der gegenwärtigen Phase des Managements. Um vorherzusagen, den maximal möglichen Gewinn im Planjahr angemessen, basierend auf den Erfahrungen der westlichen Unternehmen, zu vergleichen, Umsätze aus Produktverkäufen, mit Gesamtkosten aufgeteilt werden in Variablen, Konstanten und gemischt

Für die variablen Kosten, die Kosten für Rohstoffe, Energie, Transport und andere. Diese Kosten variieren im Verhältnis zu Änderungen in der Ausgabe.

Die Fixkosten - sind Kosten, die sich nicht ändern je nach Wachstum oder Reduktion des Produktionsvolumens. Dazu gehören Abschreibungen, Zinszahlungen auf Darlehen, Mieten, Gehälter von Verwaltungspersonal, Verwaltungskosten und andere.

Gemischte Kosten umfassen variablen und fixen Kosten. Solche, zum Beispiel sind Post- und Telegraphenkosten, die Kosten für die Wartung der Ausrüstung, etc.,

Aufgrund des geringen spezifischen Gewichts der gemischten Kosten konzentrieren sich auf die variablen und fixen Kosten, und versuchen, die Auswirkungen von Veränderungen in der Gewinnspanne zu identifizieren. Die Tatsache, dass der Anstieg des Gewinns auf die relative Reduktion der Kostenvariablen oder Konstanten abhängt.

Die folgenden Berechnungen sind möglich, die sogenannte "Hebelwirkung der Produktion" (ein Begriff aus den westlichen Geschäftspraktiken genommen) zu bestimmen. "Die Wirkung der Produktion Arm" bezieht sich auf das Phänomen, bei dem eine Änderung der Einnahmen aus dem Verkauf intensiver Veränderung des Gewinns in eine oder andere Richtung ist.

desto stärker ist die Wirkung der Produktion Arm Basierend auf der Größe des Effekts der Produktion des Hebels kann der Schluss gezogen werden, dass der höhere Anteil von Fixkosten und einem entsprechend geringeren Anteil an variablen Kosten in der gleichen Höhe der Einnahmen aus Produktverkäufen. Allerdings bedeutet dies nicht, dass es möglich ist, die Fixkosten unkontrollierbar zu erhöhen, als ob dies die Erlöse aus dem Verkauf von Produkten zu reduzieren, wird das Unternehmen große Verluste in Gewinne anfallen.

Somit stellen die Beispiele für Gewinnmaximierung durch den Anteil der variablen und fixen Kosten ändert die Möglichkeit, Unternehmer für das zukünftige Wachstum der Gewinnmargen zu planen, je nach den wirtschaftlichen Erfolg in der Produktion von wettbewerbsfähigen Produkten und proaktiv Maßnahmen ergreifen, in eine Richtung oder einen anderen Wert von variablen und fixen Kosten zu ändern. Geschätzter Gewinn Berechnungen sind nicht nur wichtig für die Unternehmen produzieren und Produkte (Dienstleistungen) zu verkaufen, sondern auch für Aktionäre, Investoren, Lieferanten, Gläubiger, Banken, im Zusammenhang mit den Aktivitäten des Unternehmers beteiligt bei der Bildung ihrer eigenen Mittel des Grundkapitals. Daher ist die optimale Menge an Ergebnisplanung in der heutigen wirtschaftlichen Umfeld ist der wichtigste Faktor für eine erfolgreiche Geschäftstätigkeit.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.