| Haupt-

|

Finanzen und Statistik - Kovalev Uhr

Eine Analyse des Gleichgewichts des Vermögens

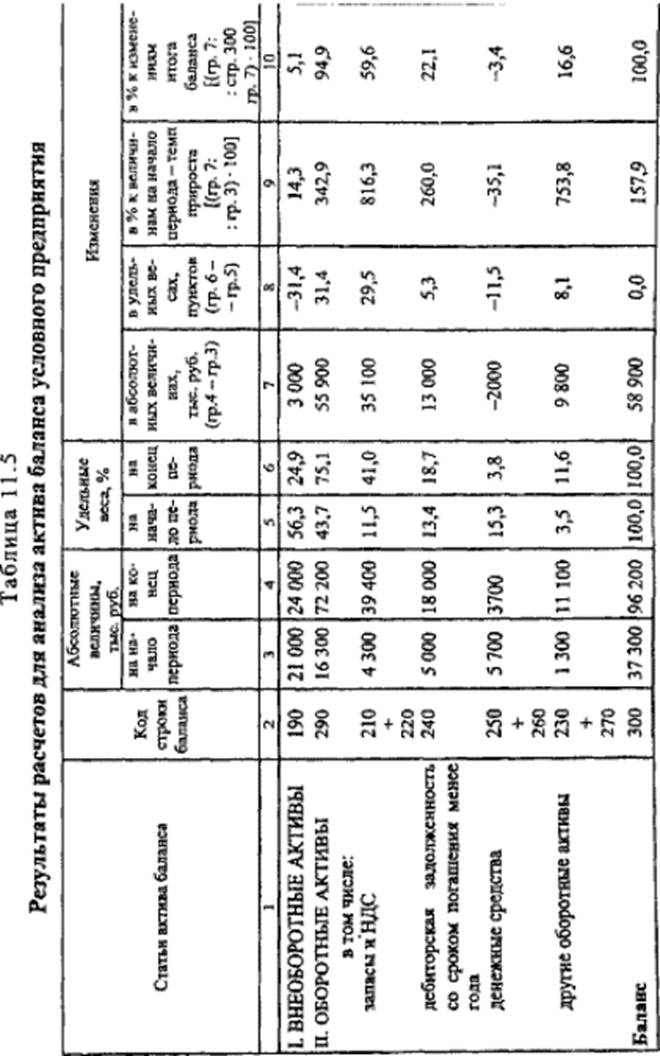

Die Analyse der Vermögensbilanz. Um die Struktur und Dynamik des Gleichgewichts der Vermögens vorläufigen Berechnungen, deren Ergebnisse analysieren sind in der Tabelle zusammengefasst. 11.5.

Analyse von Vermögenswerten in der Berichtsperiode zeigten einen leichten Anstieg (um 3.000 Tsd. Rub.) Artikel: "Die langfristigen Vermögenswerte", aber ihre Wachstumsrate (14,3%) deutlich niedriger als die Wachstumsrate der Bilanzsumme (157,9%). Das Ergebnis war ein Rückgang des Anteils der Artikel "Die langfristigen Vermögenswerte" in das Vermögen der Gesellschaft (von 56,3% zu Beginn der Periode auf 24,9% am Ende der Periode). Dementsprechend wird der erhöhte Anteil der Artikel "Vorräte" und "Mehrwertsteuer" auf gekaufte Ware (11,5-41,0%). Drastisch erhöht den Anteil an dem Artikel "Handel und sonstige Forderungen mit einer Laufzeit von weniger als einem Jahr" (13,4-18,7%) aufgrund der Insolvenz von Unternehmenskunden; stark zurückgegangen (von 15,3 bis 3,8%), der Anteil des Artikels "Cash", des Wachstums seine Rate negativ (-35,1%). All dies zeugt von der Verschlechterung der Bilanzstruktur. Der Anteil des Anlagevermögens des Unternehmens, die Bedingungen für die Produktion und den Anteil der liquiden Mittel zu schaffen, die erheblich die Leistungsfähigkeit des Unternehmens in der Zeit seine Verpflichtungen zu bezahlen reduziert.

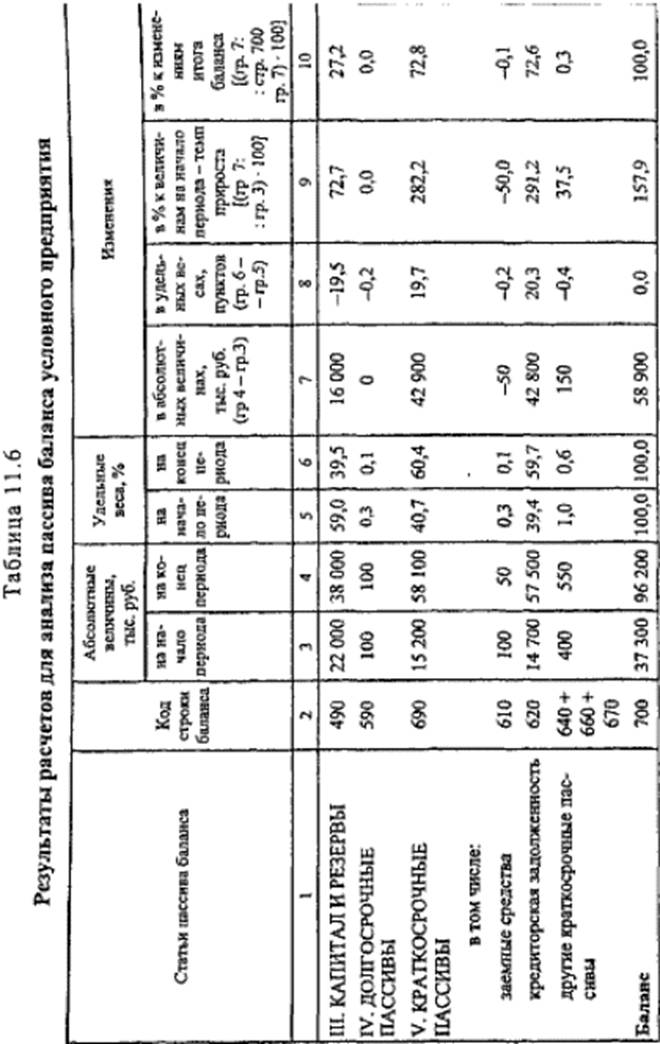

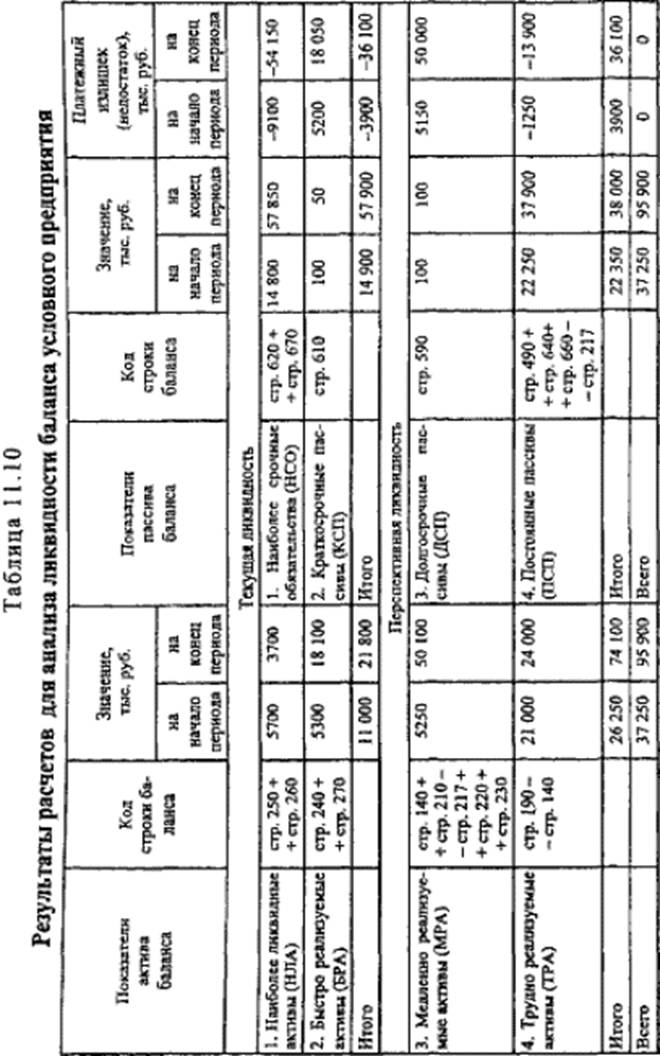

Die Analyse der Bilanz Verbindlichkeiten. Vor der Analyse der Bilanz Verbindlichkeiten vorläufigen Berechnungen durchführen wird, deren Ergebnisse sind in der Tabelle dargestellt. 11.6.

Die Analyse der Bilanz Verbindlichkeiten zeigten gering im Vergleich zu der Wachstumsrate der Bilanzwährung (157,9%) die Wachstumsrate der Eigenmittel des Unternehmens - "Kapital und Rücklagen" (72,7%), mit einem starken Anstieg der Verbindlichkeiten, die für Konten

72,6% der Bilanz von Währungsveränderungen während der analysierten Periode. Der starke Anstieg der 1,5-fache (39,4-59,7%) Anteil der Verbindlichkeiten aufgrund einer allgemeinen nicht Zahlungen Krise in dem Land. Kredite praktisch nicht beteiligt: Der Anteil der "langfristigen Verbindlichkeiten" von 0,3 bis 0,1% verringert, sowie der Anteil der Artikel "Kurzfristige Kredite". Die Verbindlichkeiten Struktur hat "Verbindlichkeiten" verschlechtert - bietet die "dringende Verpflichtungen des Unternehmens - ist 59,7% der Verbindlichkeiten, der Artikel" Kapital und Rücklagen "ist am Ende eines Zeitraums von weniger als 50% der Verbindlichkeiten, nämlich 39,5%, dh ein Unternehmen in Ansprüche von allen Gläubigern gemacht werden sie nicht einmal erfüllen können zu, durch sein ganzes Eigentum zu verkaufen.

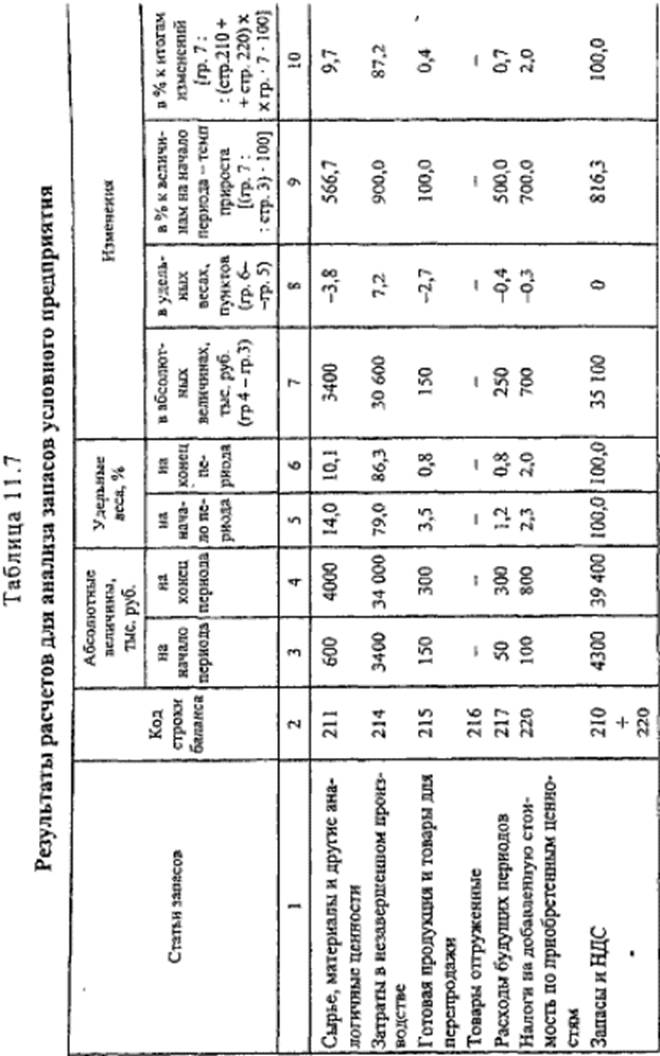

Die Analyse der Bestände und Kosten. Vorläufige Berechnungen für die Analyse von "Lager" der Struktur sind in der Tabelle dargestellt. 11.7.

In der Struktur der Vorräte und Kosten hat eine gewisse Erhöhung des Anteils des Artikels "work in progress" gewesen (79,0-86,3%), und ihre Wachstumsrate beträgt 900% bei einer Gesamtwachstumsrate "Aktien und Mehrwertsteuer" 816,3%. Work in progress ist der Großteil der Änderungen (87,2%). Aufbau der Bestände und Kosten verschlechtert aufgrund der langen Produktionszyklus: Es war das Wachstum des "work in progress" (von 3.400.000 Rubel zu Beginn des Jahres auf rund 34 000 Tausend Rubel am Ende des Jahres ....).

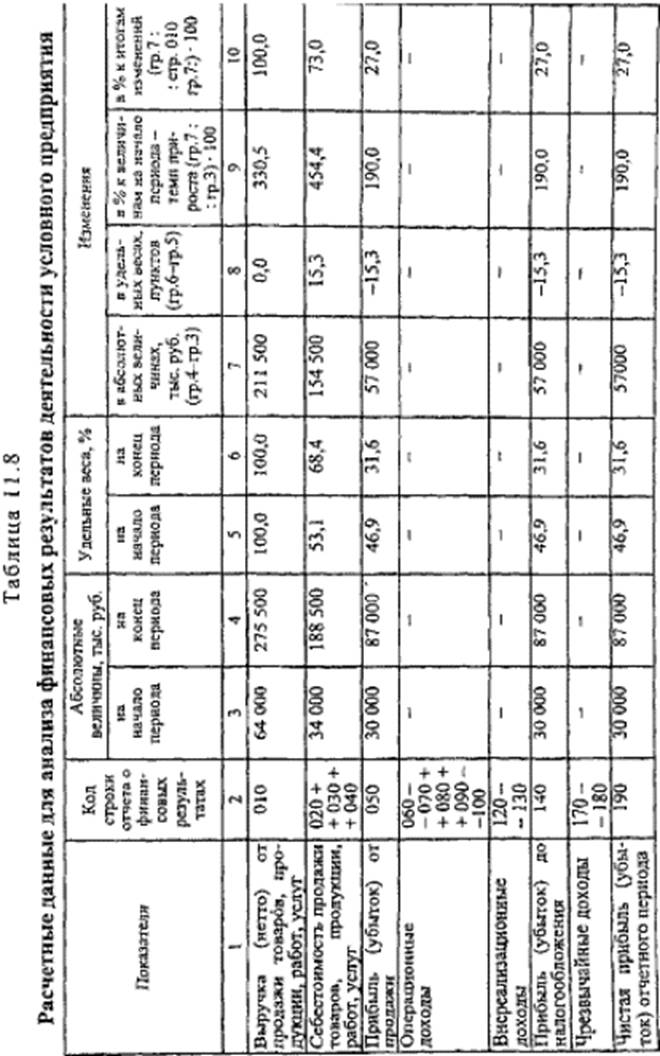

Die Analyse der finanziellen Leistung des Unternehmens. Die Analyse von vorläufigen Berechnungen voraus, die Ergebnisse sind in der Tabelle zusammengefasst. A8.

Die Datentabelle zeigt, dass der Anteil des Artikels "Einkommen" in dem Artikel "Umsatz" verringerte sich um 15,3 Punkte und am Ende des Zeitraums, auf 31,6% zu einem Anstieg beruht (53,1-68,4%) Anteil an den Kosten. Diese Einnahmequellen als Betriebsergebnis, nicht-operative Erträge und außerordentlichen Erträge waren nicht beteiligt. Die Wachstumsrate der Artikel "Einkommen" beläuft sich auf 190,0%, während die Wachstumsrate der Artikel "Umsatz" - 330,5%. Der am schnellsten wachsende Position "Herstellungskosten des Umsatzes" (454,4%), deren Anteil auf 73,0% Änderung des Artikels "Revenue" im Wechsel betrug. So können wir über eine Senkung der Effizienz der Produktion (die Wachstumsrate des Ergebnisses unter der Rate von Kostenwachstum) sprechen.

Die gesamte Finanzanalyse zeigte, dass die Struktur der Aktiva und Passiva des Unternehmens bedingt für den analysierten Zeitraum hat sich vor allem durch verschlechterte Forderung-kreditorskoi in Konten zu erhöhen und die Dauer des Produktionszyklus zu erhöhen, was den Anteil der Gewinne in den Umsatz des Unternehmens zu einem Rückgang geführt.

Die Analyse der Finanzstabilität

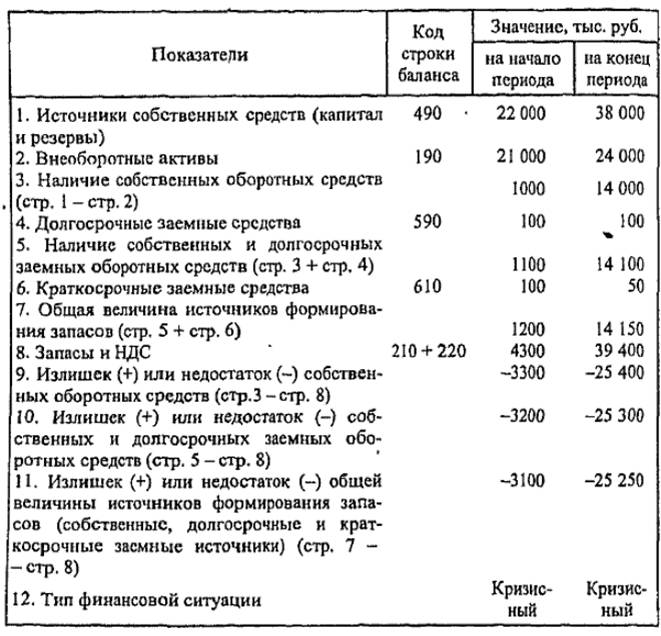

Um die finanzielle Stabilität (wie der finanziellen Situation) bedingte Form des Unternehmens bestimmen und Tabelle berücksichtigen. 11.9.

Tabelle 11.9

Die Berechnung der Indikatoren für die finanzielle Nachhaltigkeit des Unternehmens zu messen bedingte

Die Finanzberichterstattung des Unternehmens am Anfang und Ende des analysierten periodayavlyaetsyakrizisnym, wie in der Analyse-Set Mangel an Kapital arbeiten (3.300 Tsd. Rub. Zu Beginn und 25 400 Tausend. Rub. Am Ende der Periode), Eigenkapital und langfristige Quellen der Bildung von Rückstellungen und Kosten ausgeliehen (3.200.000. reiben. am Anfang und 25 300 tausend. reiben. am Ende der Periode), die Gesamtmenge der Hauptquellen der Pro-

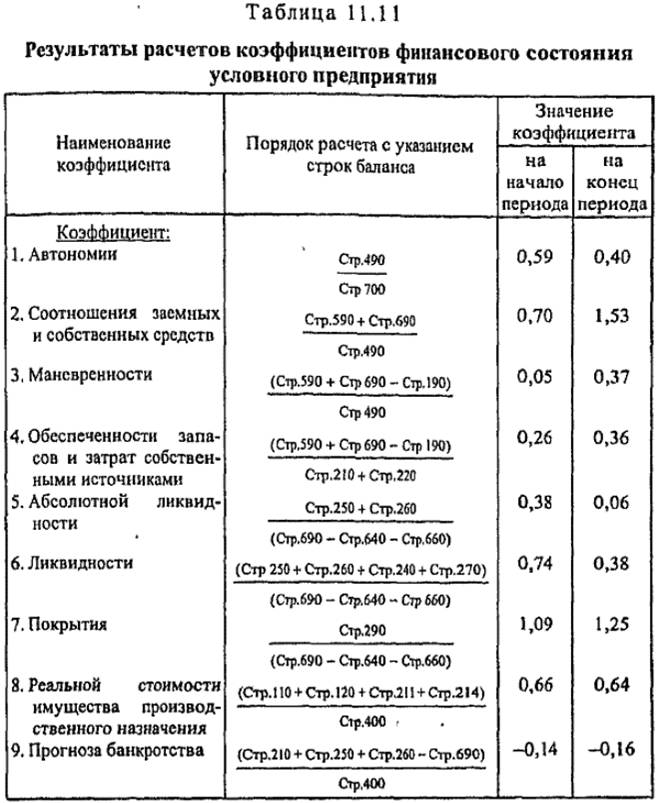

Das Verhältnis von Fremd- und Eigenkapital zu Beginn des analysierten Periode (0,70) entspricht der normalen Begrenzung, und am Ende der Periode (1,00 max.) - Es übersteigt (1,53), was darauf hinweist, dass der Mangel an Eigenmitteln, ihre Verpflichtungen zu decken .

Manövrierfähigkeit Quote erhöhte sich von 0,05 bis 0,37, was eine Erhöhung der Mobilität der Eigenmittel des Unternehmens gibt und die Ausweitung der Freiheit in dieser Fonds manövriert.

Trotz der Tatsache, dass der Koeffizient der Abdeckung und Kosten ihrer eigenen Quellen bilden leicht von 0,26 bis 0,36 erhöht wird, ist es unter dem normalen Grenzwert (1,00) fast dreimal, was darauf hinweist, dass das Fehlen der Lieferung und Kosten ihrer eigenen Quellen bilden.

Absolute Liquiditätsquote sank von 0,38 bis 0,06 und wurde unter normalen Grenzen (0,20), die die Möglichkeit der Rückzahlung von nur einem kleinen Teil der kurzfristigen Schulden des Unternehmens in naher Zukunft schon sagt,

Die Liquiditätsquote verringerte 0,74-0,38, eine Abnahme der prognostizierten Zahlungsmöglichkeiten des Unternehmens angibt, sofern rechtzeitige Abrechnungen mit den Schuldnern. Mit diesem Wert des Liquiditätsquote kann das Unternehmen verlassen sich kaum auf Darlehen.

Nicht zufrieden mit den normalen Einschränkungen (2,00) zu Beginn des analysierten Zeitraum stieg der Deckungsgrad am Ende der Periode 1,09-1,25, die mit geringer Zahlungsfähigkeit des Unternehmens auch wenn rechtzeitige Abrechnungen mit den Schuldnern und Verkauf verbunden ist, falls erforderlich, Material zirkulierenden Vermögen. In einer solchen Situation ist es schwierig, Käufer von Aktien und Unternehmensanleihen zu finden.

Faktor, der die realen Wert der Immobilie für die Produktion nahezu unverändert war (0,66 - am Anfang der Periode 0,64 - Ende des Zeitraums) aufgrund der steigenden Produktionskosten im Gange, so trotz der Einhaltung der regulatorischen Beschränkungen Wert (. 0,5 min) Kann man sagen, die Verschlechterung der Immobilienstruktur.

Konkurs Prädiktionskoeffizienten entspricht nicht der normalen Begrenzung: der analysierten Periode es sank (von - 0,14 auf - 0,16). Dies deutet darauf hin, dass der Mangel an Anteil der Unternehmen Mittel in flüssiger Form sind, kurzfristige Verpflichtungen in das Vermögen des Unternehmens zur Rückzahlung von 14 auf 16%.

Gemeinsame Analyse von Finanzkennzahlen zeigt eine allgemeine Verschlechterung der finanziellen Lage des Unternehmens für die im Berichtszeitraum.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.