| Haupt-

|

Ekonomіka pіdpriєmstva - Makarovska ETC.

4.4. Fіnansovo-ekonomіchnі Ergebnis i efektivnіst dіyalnostі pіdpriєmstva

Formuvannya Einkommen pіdpriєmstva.

Prybutok pіdpriєmstva i Yogo formuvannya in den Köpfen rinkovih vіdnosin.

Rentabelnіst produktsії i virobnitstva.

Otsіnka fіnansovo-ekonomіchnogo wird pіdpriєmstva.

Dohіd Je Haupt Jerel pokrittya zdіysnenih pіdpriєmstvom vitrat i formuvannya pributku ein s Grund pokaznikіv scho vіdbivayut fіnansovy pіdpriєmstva Lager.

Pіdpriєmstvo otrimuє dohіd bei zdіysnennі nicht tіlki operatsіynoї und zweiten fіnansovo іnvestitsіynoї dіyalnostі. Wenn tsomu formuvannya Einkommen die Haut od Art dіyalnostі pevnі osoblivostі erhielt.

Dohіd pіdpriєmstva od operatsіynoї dіyalnostі skladaєtsya Einkommen od Yogo osnovnoї dіyalnostі dass іnshih operatsіynih dohodіv.

Die Grund dіyalnіst pіdpriєmstva pov'yazana s virobnitstvom die produktsії (nadannyam poslug, vikonannyam robіt) zbutom i Schuld zabezpechuvati otrimannya dohodіv, dostatnіh für vіdshkoduvannya vitrat virobnitstva th obіgu und takozh otrimannya Pevnyi pributku.

Dohіd pіdpriєmstva od operatsіynoї dіyalnostі viznachaєtsya Eyad Methoden: i kasovim narahuvan.

Wenn kasovomu metodі Einkommen abo viruchkoyu, pіdpriєmstva vvazhayutsya groshovі Costa, scho nadіyshli od pokuptsіv protyagom Pevnyi perіodu auf rozrahunkovy rakhunok abo in Kasu pіdpriєmstva für Faktizität vіdvantazhenu produktsіyu (nadanі Hotel Realisierte Werke).

Wenn metodі narahuvan Einkommen abo viruchkoyu, pіdpriєmstva für Pevnyi perіod Je vartіst vіdvantazhenoї Tsey perіod pokuptsyam produktsії (nadanih poslug, vikonanih robіt) Quadratisch od bezahlter Chi Won pokuptsyami protyagom tsogo perіodu.

In Ukraїnі für viznachennya viruchki pіdpriєmstva zastosovuєtsya narahuvan Methode.

Dohіd, abo viruchka, pіdpriєmstva od realіzatsії produktsії bei іnshih odnakovih Köpfen od Einlagen kіlkostі, ist die Auswahl an Qualitäts realіzovanoї produktsії, rіvnya realіzatsіynih tsіn i rozrahunkovoї distsiplіni.

Krіm Einkommen od realіzatsії produktsії (tovarіv, robіt, poslug) pіdpriєmstvo in rezultatі operatsіynoї dіyalnostі otrimuє th INSHI operatsіynі Einkommen. Bevor sie nalezhat otrimana od orendarіv orendna Gebühr timchasovo nadane їm in koristuvannya am Main; dootsіnka zapasіv materіalnih tsіnnostey auf skladі pіdpriєmstva; dohіd od pіdvischennya Wechselkurse, Yak Got pіdpriєmstvo auf bankіvskih rahunkah (Yakscho valyutnі operatsії neobhіdnі für zabezpechennya osnovnoї dіyalnostі pіdpriєmstva, napriklad іmport sirovini) Toscho.

In Inshyj sposіb formuyutsya Umsatz od fіnansovo-іnvestitsіynoї dіyalnostі pіdpriєmstva. їh podіlyayut auf Dvi Gruppen: Einkommen od uchastі in kapіtalі dass INSHI fіnansovі Einkommen.

Vor dohodіv od uchastі in kapіtalі nalezhit Prybutok, otrimany pіdpriєmstvom od zdіysnenih ihn іnvestitsіy in asotsіyovanі, dochіrnі abo spіlnі pіdpriєmstva, Obl_k yakih zdіysnyuєtsya Methode für uchastі in kapіtalі. Zgіdno s CIM-Methode otrimany solche pіdpriєmstvami sauber Prybutok nicht rozpodіlyaєtsya mіzh pіdpriєmstvami іnvestora-mi und proportsіyno zu їh chastok in kapіtalі Tsikh zbіlshuє von Unternehmen tragen vartіst їhnіh іnvestitsіy.

Dohіd od uchastі in kapіtalі viznachaєtsya Yak dobutok reine pributku, otrimanogo asotsіyovanim, dochіrnіm abo spіlnim pіdpriєmstvom auf chastku gesetzlichen kapіtalі pіdpriєmstva-іnvestora haben:

Duch.k = AP

und de - chastka іnvestitsіy pіdpriєmstva-іnvestora haben gesetzliche kapіtalі asotsіyovanogo (dochіrnogo, spіlnogo) pіdpriєmstva (bei viglyadі Desyatkova Fraktion); P - Prybutok.

Yakscho asotsіyovane (dochіrnє, spіlne) pіdpriєmstvo arrogant zbitkіv, stinken proportsіyno rozpodіlyayutsya mіzh іnvestorami i in tsomu razі zdіysnenі sie іnvestitsії Takeo pіdpriєmstvo zmenshatsya auf der Tasche, für neobhіdnu pokrittya Tsikh zbitkіv. Wenn tsomu pіdpriєmstvo-іnves-tor zaznaє vtrat od uchastі in kapіtalі.

Yakscho Gut іnvestitsії pіdpriєmstva haben gesetzliche kapіtal іnshogo pіdpriєmstva nicht perevischuyut 25% Yogo zagalnogo obsyagu dann otrimanі od solche іnvestitsіy Einkommen nalezhat fіnansovih dohodіv zu іnshih. Bevor іnshih fіnansovih dohodіv nalezhat takozh otrimanі divіdendi, vіdsotki Umsatz od fіnansovoї Orenda (nadanih in Mainova ob'єktіv Orenda Recht їh orendatorami Kündigungsrechten), dass INSHI Einkommen otrimanі od fіnansovih іnvestitsіy (krіm dohodіv, otrimanih Verfahren für uchastі in kapіtalі).

Krіm Einkommen od operatsіynoї diesem fіnansovo-іnvestitsіynoї dіyalnostі pіdpriєmstvo Mauger otrimuvati th INSHI Einkommen. Vor ihnen nalezhat takі Einkommen:

- od realіzatsії nicht verhandelbar aktivіv i tsіlіsnih Mainova kompleksіv, fіnansovih іnvestitsіy;

- od pіdvischennya Wechselkurse, Yak Got pіdpriєmstvo auf bankіvskih rahunkah (Yakscho valyutnі operatsії nicht pov'yazanі s Grund dіyalnіstyu pіdpriєmstva);

- od bezoplatnoy otrimanih materіalnih i nematerіalnih tsіnnostey;

- od dootsіnki balansovoї vartostі hauptsächlich fondіv.

In den Köpfen rinkovih vіdnosin vazhlive Werte Got spromozhnіst pіdpriєmstva pratsyuvati pributkovo. Same Prybutok staє hauptsächlich chinnikom, yaky vplivaє auf mozhlivіst zabezpechennya fіnansuvannya bagatoh Programm pіdpriєmstva, pov'yazanih s rozshirennyam Lager-down, pіdvischennyam Qualitäts produktsії, zmіtsnennyam konkurentnoї pozitsії, vihodom auf novі Märkte Landwirtschaftliche Kunst Toscho.

In den Köpfen dії in Ukraїnі dvoh rіznih Systeme oblіku fіnansovih rezultatіv (buhgalterskogo podatkovih i) іsnuyut zwei pіdhodi zu viznachennya otrimanogo pіdpriєmstvom pributku.

Zgіdno s natsіonalnimi Standards buhgalterskogo oblіku Prybutok pіdpriєmstva formuєtsya fіnansovimi Ergebnisse für Yogo operatsіynoї dieser fіnansovo-іnvestitsіynoї dіyalnostі.

Pid operatsіynoyu dіyalnіstyu pіdpriєmstva rozumієtsya Die Grund Yogo dіyalnіst (virobnitstvo abo realіzatsіya produktsії, tovarіv, nadannya poslug, vikonannya robіt), Yak Yea bunt metoyu Yogo stvorennya und takozh OAO Alle INSHI Vidi dіyalnostі, nalezhat SSMSC nicht abo fіnansovoї іnvestitsіynoї dіyalnostі.

Bevor fіnansovoї nalezhit dіyalnіst scho sprichinyuє zmіnu rozmіru diesem Lager Vlasnyi i zaluchenogo pіdpriєmstvom kapіtalu (Key Infrastruktur pіdpriєmstvom korporativen dass borgovih tsіnnih paperіv, otrimannya kreditіv dass die Rückzahlung, Kündigungsrechte Vlasnyi aktsіy, Rückzahlung vipuschenih pіdpriєmstvom oblіgatsіy Toscho).

Іnvestitsіyna dіyalnіst pіdpriєmstva peredbachaє pridbannya, dass der Verkauf von langfristigen aktivіv und takozh fіnansovih іnvestitsіy.

Verfahren viznachennya fіnansovogo führen od zvichaynoї dіyalnostі pіdpriєmstva viglyadі in Abb abgelegt. 12. Vіn skladaєtsya s dvoh etapіv: Perche auf obchislyuyut Prybutok (zbitki) od operatsіynoї dіyalnostі, auf der anderen - die eine od fіnansovoї іnvestitsіynoї.

Viznachennya fіnansovogo führen od operatsіynoї dіyalnostі pіdpriєmstva peredbachaє takі Skizze: obchislennya Nettogewinn (viruchki) od realіzatsії produktsії (tovarіv, robіt, poslug); rozrahunok brutto pributku; viznachennya pributku (zbitkіv) od operatsіynoї dіyalnostі.

Dohіd (viruchka) od realіzatsії produktsії (tovarіv, robіt, poslug) -

tse zagalny dohіd pіdpriєmstva od realіzatsії produktsії (tovarіv, robіt, poslug) tobto s inklusive urahuvannyam Summe podatkіv indirekte (Verbrauch Zborov, podatku auf Dodanim vartіst) i ohne urahuvannya nadanih znizhok, vartostі povernennya pokuptsyami tovarіv. Tsey dohіd zmenshuєtsya auf pevnі podatki, Assembly i virahuvannya. Rozglyanemo osnovnі s ihnen.

Podatok auf Dodanim vartіst - tse Scrip podatku auf Dodanim vartіst scho beinhalten bis zu Einkommen (viruchki) od realіzatsії produktsії (tovarіv, poslug).

Excise zbіr - tse Scrip, vrahovana in dohodі (viruchtsі) od realіzatsії pіdaktsiznoї produktsії (tovarіv, robіt, poslug).

Die I nshі virahuvannya Einkommen - tse Scrip nadanih znizhok, vartіst realіzovanih, ale povernennya pokuptsyami tovarіv dass INSHI Sumi, scho pіdlyagayut virahuvannyu Einkommen od realіzatsії.

Zmenshennya pіdpriєmstva Einkommen für die Höhe der zaznachenih podatkіv, zborіv i virahuvan daє zmogu otrimati sauber dohіd (viruchku) od realіzatsії produktsії (tovarіv, robіt, poslug) pіdpriєmstva.

Für viznachennya Brutto pributku (zbitkіv) pіdpriєmstva neobhіdno od Nettoeinkommen vіdnyati sobіvartіst realіzovanoї produktsії scho formuєtsya s operatsіynih vitrat, bezposeredno pov'yazanih s virobnitstvom tsієї produktsії.

Vor Brutto pributku (zbitku) dodayutsya INSHI otrimanі pіdpriєmstvom operatsіynі Einkommen. Bevor sie nalezhat Umsatz od іnozemnoї Währung, іnshih Werwolf aktivіv (krіm fіnansovih іnvestitsіy) Erträge od nadannya in Orenda Spur Toscho realіzatsії.

Für obchislennya fіnansovogo dіyalnostі pіdpriєmstva brutto Prybutok zmenshuєtsya auf vitrati admіnіstrativnі auf zbut dass INSHI führen.

Proof admіnіstrativnih vіdnosyat zagalnogospodarskі vitrati, pov'yazanі s upravlіnnyam dass obslugovuvannyam pіdpriєmstva. Tse vitrati auf utrimannya admіnіstrativno-upravlіnskogo Personal, vor allem zasobіv zagalnogospodarskogo priznachennya (orendnі platezhі, podatki, Abschreibungen, strahuvannya, Inline-Reparatur), komunalnі Hotel Toscho Rezeptionisten an diesem Handyempfang INSHI vitrati zagalnogospodarskogo priznachennya.

Vitrati auf zbut - tse vitrati, pov'yazanі s realіzatsієyu produktsії (tovarіv) auf pakuvalnі materіali i Reparatur tari; Zahlung pratsі th komіsіynі Verkäufer, Verkaufsagenten, pratsіvnikam vіddіlu zbutu i skladіv, vodіyam Toscho; i doslіdzhennya Werbemarktanalyse; INSHI, pov'yazanі Zi zbutom (vіdryadzhennya, transportuvannya produktsії pіdpriєmstva pokuptsyam, strahuvannya Lieferung Toscho).

INSHI operaiіynі vitrati ohoplyuyut sobіvartіst realіzovanih virobnichih zapasіv; sumnіvnі (beznadіynі) Borg debіtorіv (borzhnikіv) pіdpriєmstva; vtrati od znetsіnennya zapasіv; INSHI vitrati, scho pid Stunde vinikayut operatsіynoї dіyalnostі pіdpriєmstva, krіm ruhig, scho eingehenden von sobіvartіst realіzovanoї produktsії (tovarіv, robіt, poslug).

Rіznitsya mіzh brutto pributkom (zbitkom) i zaznachenimi vitratami immer fіnansovy führen od operatsіynoї dіyalnostі pіdpriєmstva. Vіn koriguєtsya auf der Tasche dohodіv (zbіlshuєtsya) i vitrat (zmenshuєtsya) pov'yazanih s іnvestitsіynoyu dass fіnansovoyu dіyalnіstyu pіdpriєmstva.

D ohіd od uchastі in kapіtalі - tse dohіd, otrimany pіdpriєmstvom od zdіysnenih ihn іnvestitsіy in asotsіyovanі, dochіrnі abo spіlnі pіdpriєmstva, Obl_k yakih zdіysnyuєtsya Methode uchastі in kapіtalі.

Bevor іnshih fіnansovih dohodіv nalezhat otrimanі pіdpriєmstvom divіdendi dass INSHI Umsatz od zdіysnenih fіnansovih operatsіy.

Іnshimi nazivayut Umsatz od realіzatsії fіnansovih іnvestitsіy, nicht verhandelbar aktivіv i Mainova kompleksіv dass INSHI Einkommen pov'yazanі nicht s operatsіynoyu dіyalnіstyu pіdpriєmstva.

Bevor fіnansovih nalezhat vitrati auf SPLAT vіdsotkіv dass INSHI vitrati pіdpriєmstva, pov'yazanі іz zaluchennyam pozikovogo kapіtalu.

Vtrati od uchastі in kapіtalі vіdobrazhuyutsya Yak zbitki pіdpriєmstva, sprichinenі Yogo іnvestitsіyami in asotsіyovanі, dochіrnі abo spіlnі pіdpriєmstva, Obl_k yakih zdіysnyuєtsya Methode uchastі in kapіtalі.

Die I nshі vitrati pіdpriєmstva vklyuchayut sobіvartіst realіzovanih fіnansovih іnvestitsіy, nicht-stromführenden vartіst aktivіv, Mainova kompleksіv; vtrati od znizhennya Wechselkurse, Yak Got pіdpriєmstvo auf bankіvskih rahunkah (i Yak vikoristovuє nicht in operatsіynіy dіyalnostі); vtrati od utsіnki fіnansovih іnvestitsіy i aktivіv nicht verhandelbar; INSHI vitrati scho vinikayut unter normalen funktsіonuvannі pіdpriєmstva, ale pov'yazanі s nicht operatsіynoyu dіyalnіstyu pіdpriєmstva.

Otzhe, otrimuєmo fіnansovy Ergebnis (Prybutok abo zbitki) od zvichaynoї dіyalnostі pіdpriєmstva scho pіdlyagaє opodatkuvannyu.

Yakscho pіdpriєmstvo otrimalo Prybutok dann vіn pіdlyagaє opodatkuvannyu. Wetten Sie auf Prybutok podatku lagerten sich in 1 Brust 2002 p. Es wird 30%. Rіznitsya mіzh otrimanim pіdpriєmstvom pributkom i podatkom auf Prybutok wird rein Prybutok pіdpriєmstva, abo Yogo dіyalnostі fіnansovy Ergebnis.

Saubere Prybutok scho zalishivsya in rozporyadzhennі pіdpriєmstva naprikіntsі Rock, vikoristovuєtsya Entziehung troma direkt: zbіlshennya Vlasnyi kapіtalu, viplati aktsіoneram divіdendіv i viplati zasnovnikam pіdpriєmstva.

Inshyj pіdhіd zu viznachennya pributku pіdpriєmstva in Ukraїnі peredbachaє chinne podatkovih zakonodavstvo.

Prybutok pіdpriєmstva viznachayut Yak rіznitsyu mіzh otrimanimi ihn Bruttoeinkommen (VD) i zdіysnenimi brutto vitratami (BB) ist die amortizatsіynimi vіdrahuvannyami (AB):

P = VD - BB - AB.

Gross dohіd - tse zagalny dohіd pіdpriєmstva od usіh vidіv Yogo dіyalnostі, otrimany abo narahovany protyagom Pevnyi perіodu in groshovіy, materіalnіy nematerіalnіy formі abo Yak auf teritorії Ukraine, so dass ich für її mezhami.

Valovі vitrati vklyuchayut ob SSMSC vitrati pіdpriєmstva in groshovіy, materіalnіy abo nematerіalnіy Formen SSMSC zdіysnyuyutsya Yak kompensatsіya vartostі tovarіv (robіt, poslug), bei scho vikoristovuvatimutsya pіdgotovtsі, organіzatsії, vedennі virobnitstva, Verkauf produktsії.

Vor Gross vitrat nicht vklyuchayutsya vitrati nötig, nicht pov'yazanі s gospodarskoyu dіyalnіstyu (organіzatsіya ist der Ort von priyomіv, pridbannya Lotterien) und takozh vitrati, pov'yazanі s pridbannyam, modernіzatsієyu die polіpshennyami hauptsächlich fondіv pіdpriєmstva іnshimi.

In Zakonі Ukraine "Über opodatkuvannya pributku pіdpriєmstva" od 28.12.94 Nummer 334/94-BP I in redaktsії od 22.05.97 Nummer 283/97-BP (i Zi zmіnami dopovnennyami) viznacheno Lager brutto dohodіv i vitrat pіdpriєmstva.

Narahuvannya amortizatsії takozh Got pevnі osoblivostі. Amortizatsії pіdlyagayut Deprivation osnovnі Fondi, die Vermögenswerte scho pov'yazanі s virobnichim vikoristannyam nematerіalnі. Nevirobnichі osnovnі Mittel nicht pіdlyagayut amortizatsії.

W metoyu narahuvannya amortizatsії osnovnі Fondi podіlyayut auf Vier Groupies. Normie amortizatsіynih vіdrahuvan vstanovlenі in vіdsotkah zu balansovoї vartostі kozhnoї s Gruppe hauptsächlich fondіv auf dem Pfeiler zvіtnogo perіodu in solchen rozmіrah (bei rozrahunku zu Quartal): Persha Gruppe - 2%, andere - 10%, die dritte - 6%, die vierte - 15%.

So Rang, Prybutok pіdpriєmstva, viznacheny für Techniken, die podatkovih oblіku buhgalterskogo, rіznitimetsya, oskіlki vіdpovіdaє rіznim tsіlyam: in Perche vipadku - viznachennyu echte ekonomіchnogo Ergebnis dіyalnostі pіdpriєmstva, andere - rozrahunku bazi opodatkuvannya s metoyu napovnennya nadhodzhennyami Budget der Ukraine.

Tom priymati rіshennya schodo efektivnostі dіyalnostі pіdpriєmstva neobhіdno tіlki auf osnovі danih buhgalterskogo oblіku dass fіnansovoї zvіtnostі.

Mozhlivimi Shlyakhov zbіlshennya pributku pіdpriєmstva Je zbіlshennya Einkommen znizhennya sobіvartostі produktsії dass іnshih vitrat.

Pokazniki rentabelnostі Je vіdnosnimi Eigenschaften fіnansovih rezultatіv dieser efektivnostі dіyalnostі pіdpriєmstva.

1. Rentabelnіst resursіv (aktivіv) pіdpriєmstva für pributkom od zvichaynoї dіyalnostі - tse Prybutok od zvichaynoї dіyalnostі scho pripadaє auf odinitsyu koshtіv, іnvestovanih in Vermögenswerte pіdpriєmstva:

ELV de d - Prybutok od zvichaynoї dіyalnostі pіdpriєmstva, c. od. (Ft. 2 Nummer 190.); A - serednya Scrip aktivіv pіdpriєmstva, c. od. (S. 1

Serie. 280).

2. Rentabelnіst resursіv (aktivіv) für saubere pributkom viznachaє, yaky sauber Prybutok pripadaє auf odinitsyu koshtіv, іnvestovanih in Vermögenswerte pіdpriєmstva:

PE de - Net Prybutok pіdpriєmstva für zvіtny perіod, c. od. (S. 2 Linie. 220).

3. Rentabelnіst Vlasnyi kapіtalu viznachaє, yaky sauber Prybutok pripadaє auf odinitsyu Vlasnyi kapіtalu pіdpriєmstva:

de VC - serednya Scrip Vlasnyi, die Demba kapіtalu pіdpriєmstva, c prirіvnyanogo. od. (S. 1 Nr. + 430 + 380 630).

4. Rentabelnіst virobnichih fondіv - tse sauber Prybutok scho pripadaє auf odinitsyu vartostі virobnichih fondіv:

WWF - serednya vartіst virobnichih fondіv pіdpriєmstva, c. od. (S. 1 Nr. 030 + 100 + 120).

5. Rentabelnіst realіzovanoї produktsії viznachaє, yaky Prybutok pripadaє auf Penny odinitsyu viruchki od realіzatsії produktsії:

des Pres - Prybutok od realіzatsії produktsії (robіt, poslug), c. od. (S. 2 Linie. 050 070 080).

In protsesі virobnicho-gospodarskoї dіyalnostі vor pіdpriєmstvom postaє bezlіch zavdan, efektivnosti rozv'yazannya yakih viznachaє stabіlnіst Yogo fіnansovo-ekonomіchnogo wird scho vіdobrazhuє efektivnіst zdіysnyuvanih operatsіy, fіnansovu nezalezhnіst i platospromozhnіst.

Same-fіnansovo ekonomіchny Mühle іnteres für kreditorіv bei virіshennі Macht über nadannya pіdpriєmstvu pozik i kreditіv für іnvestorіv immer - wenn skhvalennі rіshen über dotsіlnіst zdіysnennya in Demba іnvestitsіy. Krіm von fіnansovo-ekonomіchny Lager pіdpriєmstva Je ob'єktom postіynogo іnteresu konkurentіv Yak, so partnerіv i.

Fіnansovo-ekonomіchny pіdpriєmstva Lager aufhält in tsentrі uwagi kerіvnitstva pіdpriєmstva, oskіlki vіdobrazhuє OAO Alle pozitivnі dass negativnі vplivi priynyatih ihn rіshen auf efektivnіst dіyalnostі organіzatsії.

Jerel Haupt Informácie auf pіdstavі yakoї mozhna zrobiti visnovki über fіnansovo-ekonomіchny Lager pіdpriєmstva, Je Balance (Formularnummer 1), Zvіt über fіnansovі Ergebnisse (Formularnummer 2) i Zvіt über ruh Penny koshtіv (Formularnummer 3).

Balance - tse fіnansovy zvіt pіdpriєmstva scho skladaєtsya auf Pevnyi Datum i Wo Geld spielt vіdobrazhaєtsya іnformatsіya über Lager gospodarskih resursіv pіdpriєmstva dass Jerel їh formuvannya.

In aktivі Balance vіdobrazhuєtsya rozmіschennya gospodarskih zasobіv pіdpriєmstva in oborotnі, dass Vermögenswerte und takozh vitrati maybutnіh perіodіv neoborotnі.

Pіdsumok Balance vіdobrazhuє tragen vartіst usіh resursіv (aktivіv) SSMSC kontrolyuє pіdpriєmstvo.

In pasivі Balance podaєtsya іnformatsіya über Jerel Lager formuvannya resursіv pіdpriєmstva.

Für die Struktur der so rozdіlіv Bilanz PASIV skladaєtsya:

- Vlasnyi kapіtal;

- забезпечення наступних витрат і платежів;

- довготермінові зобов'язання;

- поточні зобов'язання;

- доходи майбутніх періодів.

Підсумок пасиву балансу відображує загальну суму джерел коштів фінансування діяльності підприємства.

На підставі інформації, що міститься в балансі, можна обчислити аналітичні показники, за якими можна охарактеризувати фінансово-економічний стан підприємства.

Зазначимо, що у світовій практиці застосовують багато різних показників, за допомогою яких оцінюється фінансово-економічний стан підприємства. Розглянемо лише найпоширеніші з них, які з огляду на їх зміст і призначення розподілимо на кілька груп.

До першої групи належать аналітичні показники майнового стану, що призначені для експрес-оцінювання стану та структури ресурсів підприємства.

1. Частка основних засобів в активах підприємства характеризує частку ресурсів підприємства, що інвестована в основні засоби. Розраховують її за формулою

де ВП3 — первісна вартість основних засобів на початок (кінець) періоду, гр. од. (ф. 1 ряд. 031); Зо.з — сума накопиченого зношення на початок (кінець) періоду, гр. од. (ф. 1 ряд. 032); В°.3 — залишкова вартість основних засобів на початок (кінець) періоду, гр. од.; А — вартість активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 280).

Якщо протягом кількох років ця частка зменшується при незмінних або зростаючих обсягах реалізації продукції (товарів, робіт, послуг), це свідчить про позитивні зміни на підприємстві.

2. Частка оборотних виробничих фондів в оборотних активах характеризує частку обігових коштів підприємства, розміщених у сфері виробництва продукції. Обчислюють її за формулою

де Во.в.ф — оборотні виробничі фонди на початок (кінець) періоду, гр. од. (ф. 1 ряд. 100 + 120 + 270); Воа — оборотні активи підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270).

3. Частка оборотних виробничих активів у загальному обсязі ресурсів характеризує частку мобільних виробничих фондів у загальній сумі ресурсів підприємства. Обчислюють її за формулою

4. Коефіцієнт мобільності активів визначає частку обігових коштів підприємства, що припадає на одиницю необігових. Обчислюють її за формулою

де Вм.а — вартість мобільних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270); Вна — вартість немо-більних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 080).

До другої групи показників фінансово-економічного стану підприємства належать показники його фінансової стійкості.

Фінансова стійкість підприємства визначається його спроможністю фінансувати формування своїх запасів і витрат за рахунок стабільних джерел коштів. Розглянемо основні показники фінансової стійкості.

1. Обсяг власних обігових коштів характеризує оборотні активи підприємства, що фінансуються за рахунок власного капіталу і довготермінових зобов'язань. Наявність власних обігових коштів означає не лише спроможність підприємства фінансувати свою поточну діяльність, а й можливість розширювати виробництво продукції. Власні обігові кошти підприємства визначають за формулою

де ВК — власний і прирівняний до нього капітал підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 380 + 430 + 630); ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 430); Вна — вартість необоротних активів на початок (кінець) періоду, гр. од. (ф. 1 ряд. 080).

Позитивним вважається збільшення обсягів власного обігового капіталу.

2. Коефіцієнт забезпечення оборотних активів власними обіговими коштами характеризує частку оборотних активів підприємства, що фінансуються за рахунок його власних обігових коштів. Обчислюють цей коефіцієнт за формулою

де Воа — вартість оборотних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270).

3. Коефіцієнт маневреності визначає частку запасів (тобто матеріальних оборотних активів) у власних обігових коштах. Обчислюють цей коефіцієнт за формулою

де Взап — вартість запасів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 100 + 120 + 130 + 140).

4. Коефіцієнт автономії характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування і відображує частку власних джерел фінансування в загальній сумі джерел його коштів. Обчислюють цей коефіцієнт за формулою

де П — пасиви підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 640).

5. Коефіцієнт співвідношення власних і залучених джерел коштів

відображує забезпеченість заборгованості власними коштами. Обчислюють цей коефіцієнт за формулою

де ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 480); ПЗ — поточні зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 620).

Перевищення власних коштів над залученими свідчить про фінансову стійкість підприємства. У цьому разі Квк/зк >1.

До третьої групи належать показники, що характеризують ліквідність (платоспроможність) підприємства.

Ліквідність характеризує спроможність майна підприємства швидко перетворитись на грошові кошти для негайного погашення його поточної заборгованості. Залежно від ступеня ліквідності, тобто швидкості перетворення на грошові кошти, розрізняють певні показники ліквідності. Розглянемо основні з них.

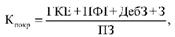

1. Коефіцієнт абсолютної ліквідності відображує частину поточної заборгованості, яку підприємство може погасити найближчим часом. Розраховують цей коефіцієнт за формулою

де ГКЕ — грошові кошти та їх еквіваленти на початок (кінець) періоду, тис. UAH. (ф. 1 ряд. 230 + 240).

Значення коефіцієнта абсолютної ліквідності повинно перебувати в межах 0,2.. .0,35. Якщо ж Кабс лікв < 0,2, то це означає, що підприємству не вистачає грошових коштів на покриття невідкладних зобов'язань.

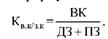

2. Коефіцієнт критичної ліквідності характеризує очікувану платоспроможність підприємства через період, що дорівнює тривалості одного обороту дебіторської заборгованості. Розраховують цей коефіцієнт за формулою

де ПФІ — поточні фінансові інвестиції на початок (кінець) періоду, тис. UAH. (ф. 1 ряд. 220 Балансу); ДебЗ — дебіторська заборгованість на початок (кінець) періоду, тис. UAH. (ф. 1 ряд. 150 + 160 + 170 + + 180 + 190 + 200 + 210).

Нормальним вважається стан, коли Ккр.лікв > 1.

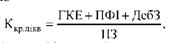

3. Коефіцієнт покриття, або коефіцієнт поточної ліквідності, характеризує здатність підприємства погасити поточні зобов'язання протягом періоду, що дорівнює тривалості обороту його оборотних активів. У цьому разі розглядається не тільки забезпечення своєчасних розрахунків з дебіторами та реалізації готової продукції, а й продажу в результаті потреби інших оборотних засобів (сировини, матеріалів тощо). Розраховують цей коефіцієнт за формулою

де З — запаси на початок (кінець) періоду, тис. UAH. (ф. 1 ряд. 100 + 110 + 120 + 130 + 140 Балансу).

Нормальним вважається стан, коли Кпокр > 2.

Другим важливим фінансовим документом є Звіт про фінансові результати. У ньому міститься інформація про доходи, витрати і фінансові результати діяльності підприємства. Він складається з трьох розділів:

- Фінансові результати.

- Елементи операційних витрат.

3. Розрахунок показників прибутковості акцій. Чистий прибуток, що припадає на одну просту акцію, обчислюють так:

де ЧП — чистий прибуток акціонерного товариства за звітний період, гр. од. (ф. 2, ряд. 220); КА — середньозважена кількість простих акцій товариства в обігу (ф. 2, ряд. 310).

На підставі інформації Балансу та Звіту про фінансові результати можна визначити показники ділової активності підприємства, тобто віддачу застосовуваних ним ресурсів і ефективність використання джерел фінансування його діяльності.

1. Ресурсовіддачу, або оборотність активів підприємства, обчислюють за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. од. (ф. 2 ряд. 035); А — середня сума активів підприємства за звітний період, гр. од. (ф. 1 ряд. 280).

Цей показник відображує чисту виручку, яку підприємство заробляє, використовуючи одну грошову одиницю вартості всіх своїх ресурсів.

2. Фондовіддача відображує чисту виручку, що припадає на одиницю вартості основних засобів, і характеризує ефективність їх використання. Обчислюють цей показник за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. од. (ф. 2 ряд. 035); В^ір — середня вартість основних засобів підприємства за звітний період, гр. од. (ф. 1 ряд. 030).

3. Коефіцієнт оборотності обігових коштів характеризує кількість оборотів обігових коштів за звітний період. Обчислюють його за формулою

де Во.к — середня вартість обігових коштів у звітному періоді, гр. од. (ф. 1 ряд. 260 + 270).

Що більше оборотів здійснюють обігові кошти, то вища ефективність їх використання.

4. Період одного обороту обігових коштів обчислюють за формулою

- Коефіцієнт завантаження обігових коштів обернений до Коок і характеризує участь обігових коштів у кожній грошовій одиниці, отриманій підприємством від реалізації продукції виручки. Що менше обігових коштів припадає на одну грошову одиницю виручки, то краще їх використовують.

- Коефіцієнт ефективності (прибутковості) обігових коштів характеризує прибуток, що припадає на одну грошову одиницю оборотних коштів. Обчислюють цей показник за формулою

7. Коефіцієнт оборотності дебіторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує середню дебіторську заборгованість. Обчислюють цей показник за формулою

де Дз — середня дебіторська заборгованість у звітному періоді, гр. од. (ф. 1. ряд. 050 + 160 + 170 + 180 + 190 + 200 + 210).

8. Середній термін обороту дебіторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник так:

9. Коефіцієнт оборотності кредиторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує його кредиторську заборгованість. Обчислюють цей показник за формулою

де Кз — середня кредиторська заборгованість у звітному періоді, гр. од. (ф. 1 ряд. 540 + 550 + 560 + 570 + 580 + 590 + 600).

10. Середній термін обороту кредиторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник за формулою

11. Коефіцієнт оборотності власного капіталу характеризує віддачу власного капіталу підприємства, тобто визначає чисту виручку, що припадає на одиницю власного капіталу:

де ВК — середній розмір власного капіталу підприємства (ф. 1 ряд. 380 + 430 + 630).

Звіт про рух грошових коштів (форма № 3) містить інформацію про джерела формування і напрями використання грошових коштів, які обов'язково враховують при прийнятті практично будь-яких важливих рішень на підприємстві.

Подамо в узагальненому вигляді контрагентів, відносини підприємства з якими пов'язані з надходженням або витрачанням грошових коштів (рис. 13).

Під час кожного з видів діяльності підприємства виникає певний рух грошових коштів. Згідно з даними Звіту про рух грошових коштів можна визначити певні показники, що характеризують очікуваний у найближчому майбутньому стан платоспроможності підприємства. Розглянемо основні з них.

1. Питома вага видатків грошових коштів підприємства:

де Vі — видатки за і-м видом діяльності у звітному періоді; п — кількість видів діяльності підприємства.

Цей показник характеризує частку у сукупних видатках грошових коштів, яка припадає на певний вид діяльності підприємства. Найбільша питома вага видатків характеризує основні напрями витрачання підприємством грошових коштів, а отже, сфери діяльності, яким воно в цей момент приділяє найбільше уваги.

2. Питома вага надходжень грошових коштів підприємства:

де Рі — сума надходжень грошових коштів від і-го виду діяльності підприємства у звітному періоді.

Цей показник характеризує частку надходжень грошових коштів, що припадає на певний вид діяльності. Найбільша питома вага надходжень свідчить про основні джерела фінансування діяльності підприємства.

3. Співвідношення надходжень і видатків грошових коштів підприємства:

Цей показник характеризує, у скільки разів надходження грошових коштів перевищують їх витрачання. Бажане значення кр/у >1.

4. Співвідношення надходжень і витрачання грошових коштів від операційної діяльності:

Цей показник характеризує перевищення надходжень грошових коштів над видатками від операційної діяльності й свідчить про достатність (нестачу) грошових коштів для забезпечення стабільності функціонування підприємства.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.