| Haupt-

|

Geld und Kredit - Ivanov VM

23.2. Wirtschaftsordnung in der Bankenbranche

Da die Kredit- und Bankensystem für die Wirtschaft von entscheidender Bedeutung ist, ist es Gegenstand einer engen Überwachung und Regulierung von den beiden obersten Organe der Staatsmacht und der Nationalbank der Ukraine. Die Aufsicht über die Geschäftsbanken und die Regulierung ihrer Aktivitäten verfolgen zwei Hauptziele: Stabilität und Bankenpleiten zu verhindern; begrenzen die Konzentration des Kapitals in den Händen einiger weniger Banken, um Monopolkontrolle des Geldmarktes zu verhindern.

Ein Muss für jeden Geschäftsbank sind folgende Aufsichtsstandards durch die Nationalbank der Ukraine in der Instruktion 10 etabliert "Auf der Regelung des Verfahrens und die Analyse von Geschäftsbanken Aktivität" von 30.12.1997 g №.:

• die Mindestgröße des Kapitalquote der Bank (N1);

• die Mindestgröße des genehmigten Kapitals (H2);

• Solvabilitätsquote (N3);

• die Angemessenheit des Bankkapitals (H4);

• Kategorie des Kapitals der Bank (H5);

• Standards der Liquidität (H6, H7, H8);

• die maximale Exposition gegenüber einem Kreditnehmer (H9);

• die maximale Größe von großen Kreditrisiken (H10);

• Verhältnis von Darlehen, Garantien und Bürgschaften an Insider ausgegeben (Frames) (H11, H12);

• die maximale Menge an Kredite zwischen den Banken gewährt (H13);

• Refinanzierung Norm (H14);

• Investitionstätigkeit (H15);

• Spezifikationen der gesamten offenen Devisenposition der Bank, die gleiche für jede Fremdwährung und Edelmetalle, lang (kurz) Position in Fremdwährung und Edelmetalle, ausgewogene Fremdwährungsposition (H16, H17, H18, H19, H20, H21).

Für eine dauerhafte Erhöhung ihrer gesetzlichen Fonds der Geschäftsbanken werden hauptsächlich in der Dividendenpolitik durchgeführt, die auf den Marktpreis der Aktien beiträgt. Die Erhöhung des genehmigten Fonds der Bank können die ausgeschüttete Gewinn der Bank nutzen sowie auf Wunsch der Aktionäre Dividenden wegen ihnen.

Das genehmigte Kapital der Bank ist sehr wichtig, im Falle einer größeren unvorhergesehenen Verlusten oder außerordentliche Kosten (Massenkreditausfällen an Kunden und Zinsen). In solchen Fällen decken können die Verluste Teil des zugelassenen Fonds der Bank verwendet werden, dh. E. Der Fonds fungiert als eine Art Versicherungsfonds. Die Mindestgröße des genehmigten Kapitals zum Zeitpunkt der Anmeldung darf nicht weniger als: für die Genossenschaftsbanken - 1 Mio. € Geschäftsbanken auf dem Gebiet der Region tätig sind - 3.000.000 € für den Betrieb in der Ukraine - € 5.000.000.

Solvency Bank (N3) - ein Verhältnis von Bankkapital zur Bilanzsumme von Risiko gewichtet. Es wird als das Verhältnis des Kapitals der Bank definiert K und risikogewichteten Aktiva von Ar, multipliziert mit 100%. Dieses Verhältnis sollte mindestens 8% betragen.

Das Eigenkapital der Bank besteht aus Grund- und Zusatzkapital.

Das Aktienkapital umfasst die tatsächlichen genehmigten Kapitals, deren Höhe von der Nationalbank der Ukraine registriert ist, und andere Fonds, die von der Bank auf Kosten der Gewinne restlichen bei der Veräußerung der Bank nach der Zahlung von Steuern und obligatorischen Zahlungen einrichten.

Zusätzliches Kapital besteht aus:

• stille Reserven;

• Neubewertungsreserven;

• Hybrid (Debt / Equity) Kapitalinstrumente;

• normale ungesicherte Schulden Kapitalinstrumente, die in Bezug auf den Vertrag kann nicht aus der Bank vor 5 Jahre eingenommen werden.

NBU hat das Recht, seine Entscheidung und anderen Bilanzpositionen zu bestimmen, in zusätzliches Kapital aufgenommen werden, aber diese nicht 100% des Grundkapitals nicht übersteigen.

Die Liquidität der Bank - ihre Fähigkeit , ihre finanziellen Verpflichtungen zu Lasten der verfügbaren Cash, dem Verkauf von Vermögenswerten oder die Mobilisierung von Ressourcen aus anderen Quellen zurückzuzahlen (Einlagen, Interbanken - Kredit Eingang, etc ..). Die Bank ist verpflichtet, kontinuierlich ihre Liquidität zu überwachen, nicht in Frage, ihre Fähigkeit zu rufen zu zahlen. Zur gleichen Zeit kann sich negativ auf die hohe Liquidität beeinflussen die Kapitalrendite als die höhere Liquidität der Vermögenswerte, desto geringer ist die Erträge aus diesen.

Instant-H6, H7 und Gesamtverhältnis von hoch liquiden Aktiva zu Arbeitsvermögen Ba Ra: In der Praxis werden die Aktivitäten der Banken in der Ukraine drei Indikatoren für die Liquidität der Bankguthaben verwendet.

Die Verpflichtungen der Bank bei der Berechnung der Indikatoren H6, H7 und H8 sind Mittel für die Abrechnung, Strom, Einlagenkonten und Verbindlichkeiten sowie die Höhe der Garantien, die von der Bank zur Verfügung gestellt.

Per Bank Vermögenswerte umfassen Zahlungsmittel und Äquivalente Stellen, Korrespondenzbankkonto und obligatorische Reserven, die investierten Gelder in Wertpapiere, Forderungen und Darlehen.

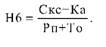

H6 Schnellverhältnis ist als das Verhältnis der Höhe der Mittel auf entsprechenden Konten in der SCS und der Ka Hand auf den berechneten P und kurzfristigen Verbindlichkeiten berechnet Aus dieser Formel

Standardwert N6 kann nicht weniger als 20%. Allgemeine Liquiditätsquote wird als das Verhältnis der Bilanzsumme zum gesamten Verbindlichkeiten einer Bank über die folgende Formel berechnet

Standardwert H7 darf nicht weniger als 100%.

Ein Verhältnis der flüssigen Mittel zu Arbeitsvermögen Ra Bank kennzeichnet den Anteil der hoch liquiden Mittel im Betriebsvermögen und durch die Formel berechnet

Leitlinie Wert H8 kann nicht weniger als 20%.

Natürlich muss die Bank einstellen ständig die Zusammensetzung sowohl die Vermögenswerte und Schulden mit den oben genannten Liquiditätskennzahlen einzuhalten. Die Verletzung kann Insolvenz der Bank und ihren Konkurs führen.

Das maximale Risiko pro Kreditnehmer ist ein sehr wichtiger Wirtschaftsindikator aufgrund ihrer Weigerung, mit im Falle eines Ausfalls des Kreditnehmers erfüllen kann eine Hauptursache für Bankenpleite sein.

Diese H9 Indikator als das Verhältnis der Gesamtverschuldung auf Kredite definiert, Kredite zwischen den Banken und diskontierten Wechseln zu einem Kreditnehmer und 100% des Betrags der außerbilanziellen Verbindlichkeiten der Kreditnehmer gewährt, das Kapital der Bank Sc K und berechnet durch die Formel:

Leitlinie Wert H9 sollte nicht mehr als 25% des Kapitals der Bank.

Neben der Einhaltung der Aufsichtsvorschriften von großer Bedeutung für die Stabilität der Banken sind Geschäftsbanken erforderlich Reserven der Nationalbank der Ukraine gelegt.

Redundanz reduziert die Kraft der Auswirkungen auf die Wirtschaft im Falle der Insolvenz einer Geschäftsbank.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.