| Haupt-

|

Preise - Erukhimovich IL

1.4. Classification Herstellungskosten in Grad von der Anzahl der Artikel je

Nach dem Grad von der Anzahl der Produkte je alle Kosten seiner Produktion und Vertrieb sind in quasi-permanente (nicht proportional) aufgeteilt und variabel (proportional).

Die Fixkosten hängen nicht von Veränderungen im Produktionsvolumen unter der maximalen Nutzung der vorhandenen Kapazitäten des Unternehmens. Wenn der Markt für Produkte, die es möglich ist, einen starken Anstieg der Produktion von mehr als der zur Verfügung stehenden Produktionskapazitäten benötigt Investitionen in den Ausbau der Produktion zu untersuchen, die den Anstieg der Fixkosten bestimmen. Darüber hinaus können die Fixkosten Zunahme (Abnahme) von Werken Verwaltungsentscheidung (zB Erhöhung oder Verringerung der Kosten für den Schutz und so weiter. N.).

Die Produktionsstückkosten Fixkosten sich umgekehrt proportional zu der Änderung der Ausgabe.

Durch die Fixkosten sind Abschreibungen auf das Anlagevermögen, Lohn-Management-Personal und Arbeitszeitarbeiter, Miete für Räumlichkeiten und Ausrüstung, Dienstprogramme und andere.

Der Gesamtbetrag der Fixkosten für das gesamte Unternehmen und seine strukturellen Gliederungen berechnet; dann für jeden Ausgabenposten in der Kostenberechnung wird durch den Anteil in Abhängigkeit von den technischen Bedingungen der Produktion bestimmt. Die Rate der Fixkosten bei jeder Anlage sind die technischen und organisatorischen Voraussetzungen für den Betrieb nach einer detaillierten Kosten-Nutzen-Analyse unter Berücksichtigung bestimmt werden.

Variable Kosten variieren im Verhältnis zum Volumen der Produkte. Das Gerät kostet sie (bei einer konstanten Geschwindigkeit des Verbrauchs von Rohstoffen, Brennstoffen, bestimmte Arten von Energie und konstanten Preisen) unverändert bleiben. Diese Kosten können für jeden Produkttyp berechnet werden basierend auf Verbrauchsraten und den Preis der Ressourceneinheit.

Die Variablen beinhalten die Kosten für Rohstoffe, Löhne der Arbeiter, Akkordarbeiter, Transportdienstleistungen für den Transport von Rohstoffen, Fertigprodukte und andere.

Einige Kosten werden als Teil der Variablen betrachtet, die die Höhe der variablen und fixen Kosten. Dazu gehören die Kosten für Ersatzgeräte, Werkzeuge, geringwertige Wirtschaftsgüter, die Kosten für die Instandhaltung und den Betrieb von Anlagen und Geräten, die Löhne der Produktionsarbeiter mit Kosten, Gemeinkosten und andere.

Die Höhe der variablen und Fixkosten bildet die Produktionskosten.

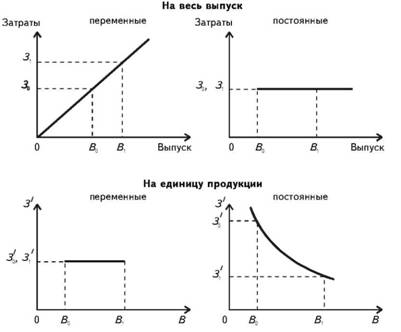

Die Abhängigkeit der variablen und festen Kosten der Produktionsmenge auf die Gesamtausgangsleistung pro Einheit des Produkts basiert, und ist in Fig. 1.

Fig. 1. Abhängigkeit der Produktionskosten durch die Anzahl der Produkte

Wie die Fixkosten in den Produktionsstückkosten und die jährliche Produktion berechnet? Zum Beispiel ist die Gesamtkosten der Herstellung eines Produktes 80 USD, Jahresproduktion -. 1800 Stück. Produktkalkulation und Zuordnung von Kosten in fixe und variable ist in der Tabelle angegeben. 1. Aus diesen Daten geht hervor, dass der Anteil der Fixkosten im Shop Kosten 17,4% beträgt (12,69 / 73,0 * 100%), in der Produktion zu sehen - in der gesamten 21,7% - 23,5%.

Wie die Stückkosten der Produktion und ihrer jährlichen Produktion zu ändern, wenn als Folge einer technischen Veranstaltung Produktionsleistung um 10% zu erhöhen?

Wie aus Fig. 1, sind die Fixkosten pro Outputeinheit umgekehrt proportional zu den Variablen variieren - nicht ändern, und auf der Grundlage der jährlichen Produktion der Fixkosten konstant bleiben, die Variablen in einem direkten Verhältnis zu erhöhen.

Diese Abhängigkeit wird durch die folgenden Formeln beschrieben.

1. Die Kosten pro Einheit nach dem Release-Wechsel

wo SEDB - Stückkosten in der Basisperiode;

L - Rate (Anteil) der Fixkosten (Kosten);

Apt. - Die Änderungsrate der Ausgangs,

In diesem Beispiel

Deshalb, um eine Leistungssteigerung um 10% der Kosten eines Produkts um 2,1% sinken (80-78,29) / 80 * 100%

2. Kosten der jährlichen Produktion

In diesem Beispiel

CH = 144,02 • 0235 + 144,02 • 0765 • 1,1 = 33,77 + 121,28 = 155,05 Tausend. UAH.

Tabelle 1

BERECHNUNG

Produktkosten und Vertriebskosten in fixe und variable

Rate |

Die Kosten für ein einzelnes Produkt, UAH. |

Die Gesamtaufwendungen, Tausend. UAH. |

||||||

p / p |

Artikel Kosten |

dauerhaft |

nur |

einschließlich |

nur |

einschließlich |

||

Kosten% |

Stehen |

Variablen |

Stehen |

Variablen |

||||

ich |

Rohstoffe |

- |

60.0 |

- |

60.0 |

108,00 |

- |

108,00 |

Abfall ( "-") |

- |

9.0 |

- |

16,20 |

16,20 |

- |

16,20 |

|

Definierte minus Abfall |

- |

51.0 |

- |

51.0 |

91,80 |

- |

91,80 |

|

II |

Refining Kosten |

|||||||

Brennstoffverarbeitungs |

40 |

4.2 |

1,68 |

2,52 |

7,60 |

3.0 |

4.60 |

|

Die Energiekosten |

30 |

3.6 |

1,08 |

2,52 |

6,48 |

1,94 |

4,54 |

|

Die Löhne der Produktionsarbeiter mit Gebühren |

60 |

4.5 |

2.70 |

1,80 |

8.10 |

4,86 |

3.24 |

|

Abschreibung |

100 |

2.4 |

2.40 |

4.30 |

4.30 |

- |

||

Ersatzgeräte, Werkzeuge, |

10 |

0,8 |

0,08 |

0,72 |

1,44 |

0,14 |

1.30 |

|

Wartung und Betrieb von Anlagevermögen |

65 |

3.0 |

1,95 |

1,05 |

5.40 |

3.51 |

1.89 |

|

Die Zunft Kosten |

80 |

3.5 |

2,80 |

0,70 |

6.30 |

5,04 |

1,26 |

|

Shop Kosten |

- |

73.0 |

12.69 |

60,31 |

131,42 |

22,79 |

108,63 |

|

III |

arbeitet allgemeine Ausgaben |

100 |

4.0 |

4.00 |

- |

7.20 |

7.20 |

- |

tatsächlichen Herstellungskosten |

77,0 |

16.69 |

60,31 |

138,62 |

29.99 |

108,63 |

||

IV |

Nichtproduktionskosten |

70 |

3.0 |

2.10 |

0,90 |

5.40 |

3,78 |

1.62 |

Vollkosten |

80.0 |

18.79 |

61,21 |

144,02 |

33,77 |

110,25 |

||

Folglich wird, wenn eine 10% ige Erhöhung der Produktion Kosten der jährlichen Produktionssteigerung um 7,7%, dh (155,05-144,02) / 144,02 * 100%

Wenn die Umsetzung etwaiger technischer Maßnahmen, um die Produktionsmenge zu ändern, sondern auch zu zusätzlichen Kosten ( "+") oder speichern ( "-") führen von einer der Arten von materiellen Ressourcen, wird der neue Kostenpreis sein:

• pro Produktionseinheit

wo API - ein zusätzlicher Aufwand ( "+") oder Einsparungen ( "-") i-ten Art von Ressource in die neue Produktionskapazität;

Ts - Preis der i-Ressource;

• basierend auf einer jährlichen Produktions

Beispielsweise in diesem Beispiel, wird der Kraftstoffverbrauch für technologischen Bedarf um 1,5% verringert. dann

Die Umsetzung der technischen Maßnahmen erfordern oft zusätzliche Investitionen in das Anlagevermögen, was zu erhöhten Kosten in der Position "Abschreibungen" zur Folge hat.

In diesem Fall wird die Einheitskosten gemäß der folgenden Formel berechnet werden

wo OFdop - zusätzliche Kosten für das Anlagevermögen als Folge von technischen Maßnahmen;

Na - Abschreibungssatz. Zum Beispiel, in diesem Beispiel die Ausgabe, die Sie in der Höhe von 10 Tausend zusätzliche Geräte kaufen müssen zu erhöhen. UAH. mit dem jährlichen Abschreibungssatz von 15%. Dann, nach der Veranstaltung werden die Kosten pro Einheit sein

Im Hinblick auf die untersuchten Faktoren (Änderungen des Produktionsvolumens und Spritspartechnik weitere Abwertung) Stückkosten erreicht 79,06 USD., Was einem Rückgang auf das Niveau von 1,2% in der Basisperiode verglichen.

All dies ist wichtig zu prüfen, wie die Kosten für die Basis der Preise von Produkten ist.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.