| Haupt-

|

Preise - Erukhimovich IL

2.2. Einkunftsarten

Den Hauptanteil an den Gewinnen des Unternehmens nimmt profitieren von den (Ex) Produkte Verkäufe, die auf das Volumen der erzeugten (verkauft) Waren (B), die Kosten (C) und Preise (C) abhängt:

Je mehr das Unternehmen produzieren und vertreibt das Produkt, desto größer ist die Höhe des Gewinns wird es ceteris paribus zu empfangen; desto geringer sind die Kosten für die Produktion und Vermarktung, die höhere Gewinne bei den gleichen Preis. Wenn die Produkte von höherer Qualität Analogfunktionen sind, kann es zu einem höheren Preis verkauft werden. Zur gleichen Zeit der Preisindex Sein = Cn / vor der Zentralbank sollte іndeks Kosten Ic = CH / Sat

Allerdings ist die wirtschaftliche Tätigkeit der Unternehmen nicht auf die Herstellung und den Verkauf von kommerziellen Produkten beschränkt. Viele Unternehmen haben auf ihre Balance Fahrzeugflotte, die Subsistenzlandwirtschaft, proprietäre Netzwerk Wartung und Verkauf von Produkten aus eigener Produktion und anderen unterstützenden nicht-industriellen Sektor. Die Umsatzerlöse aus der Produktion von nicht-industriellen Produktion (Arbeiten, Dienstleistungen), auf der Seite veröffentlicht sowie aus dem Verkauf von Materialien, Arbeitsanlagen und immaterielle Vermögenswerte (Rechte gewerbliche Objekte zu verwenden, -. Erfindungen, Marken, Dienstleistungsmarken, gewerbliche Muster, etc .. sowie geistiges Eigentum - PC-Software, Wissensbanken, Know-how, Innovation Vorschläge, etc.) sind nicht in den Umsatzkosten enthalten, und separat in "Sonstige Verkäufe" ... Der Überschuss der Einnahmen über die Ausgaben dieses Artikels bildet Erträge aus anderen Verkäufen (CPD).

Darüber hinaus führte das Unternehmen außerordentliche Operationen aus, die nicht auf den Verkauf von Waren im Zusammenhang mit (Arbeiten, Dienstleistungen). Dazu gehören private limited Beteiligung an Joint Ventures, Platzierung auf Konten von Banken vorübergehend freie Mittel, Einkommen früher Schulden abgeschrieben, die Zahlung oder den Empfang von Strafzahlungen, Geldbußen, Strafen, sowie Veränderungen der Wechselkurse und so weiter. N. Die Differenz zwischen der Höhe der Mittel, die das Unternehmen aus dem nicht-operativen empfangen Operationen, und die Höhe der Ausgaben für diese Operationen bildet eine nicht-operative Ergebnis der betrieblichen Tätigkeit (PVN).

Der Gesamtbetrag der Gewinne, die das Unternehmen als Folge der Produktion und Geschäftstätigkeit oder die gesamte Finanzreform verdient

Ergebnis wird durch den Ausgleich der Gesamtbetrag der Gewinne und Verluste aller bestimmt. Dieses Ergebnis wird die gesamte finanzielle Gleichgewicht Profit (BOP) und berechnet durch die Formel genannt

Es wäre falsch anzunehmen, dass alle Gewinne des Unternehmens auf den privaten Konsum seine Mitarbeiter. In jeder Gesellschaft ist es ein wichtiger Teil der Einnahmen Budget in Form von Steuereinnahmen.

Der Bilanzgewinn nach Steuern einen Nettogewinn genannt, die auf den sozialen und wirtschaftlichen Zielen des Unternehmens ausgegeben wird: Investitionen in die Entwicklung der Produktion, die Schaffung einer Finanzreserve, die Finanzierung der soziokulturellen Bereich, Beiträge an den Fonds einer Zahlung über Löhne, die Einrichtung von Stiftungen, etc ...

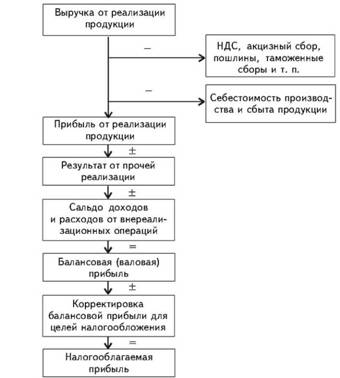

Das Schema der Bildung von Unternehmensgewinnen ist in Abb. 2.

Fig. 2. Schema der Bildung von Gewinn des Unternehmens (Unternehmen)

Der Mechanismus der Bildung der Buchwerte und die Berechnung des Nettoergebnisses deutlich aus dem folgenden Beispiel zu sehen.

Anzeige |

Profit, UAH. |

|

1. |

Erlöse aus dem Verkauf (Kosten des Umsatzes Produkte) ohne Mehrwertsteuer und Verbrauchsteuern |

12500 |

2. |

Die Umsatzkosten |

10500 |

3. |

Gewinn aus dem Verkauf von Produkten (p 1 -. S. 2). |

2000 |

4. |

Profitieren Sie von anderen Vertriebs |

650 |

5. |

Profitieren Sie von außerordentlichen Geschäften |

350 |

6. |

Balance (brutto) Gewinn (p. 3 + p. + 4 p. 5) |

3000 |

7. |

Steuer |

900 |

8. |

Der Nettogewinn zur Verfügung verbleibenden Unternehmen (Seite 6 - p. 7). |

2100 |

Wie den Nettogewinn zu verwenden, bestimmt die Eigentümer des Unternehmens oder der von ihr bestimmten Stelle in Übereinstimmung mit der Charta der Gesellschaft. Doch gemeinsam für Unternehmen aller Eigentumsformen ist die Zahlung aus dem Nettogewinn von Schulden und Zinsen auf langfristige Darlehen. Der verbleibende Gewinn wird verteilt genannt.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.