| Haupt-

|

Ekonomіka pіdpriєmstva - Makarovska ETC.

2.2. Osnovnі Fondi i virobnichі potuzhnostі

Sutnіst Struktur i klasifіkatsіya hauptsächlich fondіv.

Otsіnka vartostі hauptsächlich fondіv.

Pokazniki Ruhu hauptsächlich zasobіv.

Fіzichne th moralischen znoshennya.

Gerade vіdtvorennya hauptsächlich fondіv. Abschreibungen.

Pokazniki vikoristannya hauptsächlich fondіv.

Rozshirene vіdtvorennya hauptsächlich fondіv.

Virobnicha potuzhnіst: VD ist die methodische viznachennya.

Shlyakhov polіpshennya vikoristannya hauptsächlich auf pіdpriєmstvі fondіv.

Osnovnі Fund - tse zasobi pratsі, SSMSC neodnorazovo nehmen Schicksal in virobnichomu protsesі zmіnyuyuchi nicht tsomu svoєї pervinnoї Form. їh vartіst übertragen vartіst gotovoї produktsії Chastain in mіru znoshennya Shlyakhov amortizatsіynih vіdrahuvan. Klasifіkatsіyu hauptsächlich fondіv pіdpriєmstva in Register eingereicht. 3.

Tabelle 3

OSNOVNІ Fund PІDPRIЄMSTVA

Finden Sie unsere Galuzeva - osnovnі Fondi |

Funktsіonalne priznachennya |

Das Schicksal der bei protsesі virobnitstva |

Materіalny Lager |

Nalezhnіst |

vikoristannya |

|

Promislovostі Sіlskogo Gospodarstwa INSHI |

Virobnichі Nevirobnichі |

Aktivnі Pasivnі |

Budіvlі Sporudi Peredavalnі pristroї Robochі MACHINES i ustatkuvannya INSHI |

Vlasnі Zaluchenі |

Ti, scho perebuvayut in ekspluatatsії Ti, scho perebuvayut in rezervі (zakonservovanі) |

Für funktsіonalnim priznachennyam osnovnі Fondi podіlyayutsya auf virobnichі th nevirobnichі. Bevor virobnichih nalezhat osnovnі Fondi, scho nehmen Schicksal in bezposerednyu virobnichomu protsesі obslugovuyut abo Yogo.

Bevor nevirobnichih nalezhat osnovnі Fondi, nehmen SSMSC nicht uchastі in virobnichomu protsesі, ale perebuvayut auf balansі Promyslova pіdpriєmstva. Napríklad, tse vіdomchі zhitlovі budinki, dityachі Käfige lіkarnі Toscho. Oskіlki nevirobnichі Mittel nicht nehmen uchastі in virobnichomu protsesі dann їh vartіst nicht über vartіst gotovoї produktsії getragen werden. їh znoshennya vіdshkodovuєtsya für rakhunok Haushalts abo іnshih asignuvan.

Fallow od uchastі in protsesі virobnitstva, tobto od Bühne їh vplivu für pratsі, osnovnі Fondi podіlyayutsya auf aktiv i Passive Chastain. Vor aktivnoї Chastain nalezhat: robochі MACHINES th mehanіzmi, transportnі zasobi, silovі MACHINES ustatkuvannya i, tehnologіchnі lіnії, virobnichy іnstrument, іnventar Toscho zu pasivnoї - budіvlі, sporudi, peredavalnі pristroї Toscho.

Materіalny Lager Haupt fondіv pіdpriєmstva rozglyanemo durch die typische grupuvannya hauptsächlich fondіv.

- Budіvlі - budіvelnі ob'єkti, priznachenі für stvorennya neobhіdnih pratsі Köpfe. Hier rozmіschuyutsya osnovnі, dopomіzhnі dieser obslugovuyuchі virobnitstva, laboratorії, upravlіnskіy aparata pіdpriєmstva Toscho.

- Sporudi - іnzhenerno-budіvelnі ob'єkti, priznachenі für zdіysnennya tehnіchnih abo tehnologіchnih funktsіy, pov'yazanih s virobnitstvom. Tse nasosnі stantsії, tunelі, Brücken, ochisnі sporudi, estakadi Toscho.

- Peredavalnі pristroї. Für їh Relief peredaєtsya energіya rіznih vidіv: elektrichna, thermische, mehanіchna und takozh th rіdkі gazopodіbnі rechovini. Tse naftoprovodi Pipeline Toscho.

4. Die Maschine ist die obladnannya:

a) silovі MACHINES i ustatkuvannya, priznachenі für virobіtku dass peretvorennya energії - Generatoren, dvigun Toscho;

b) robochі Maschinen, die ustatkuvannya, SSMSC vikoristovuyutsya bezposeredno Roboter s Thema pratsі - Verstat, Pres, Boden Toscho;

c) dass vimіryuvalnі regulyuyuchі pristroї, Labor obladnannya;

g) obchislyuvalna tehnіka;

d) INSHI MACHINES th obladnannya.

- Transportnі zasobi - für transportuvannya vantazhіv Leute, die ich Furchen pіdpriєmstva haben, die sie darstellen.

- Іnstrumenti vsіh vidіv, dass die Ausrüstung, zu scho krіpitsya Maschinen i priznachene für obróbki virobіv.

- Virobnichy dass gospodarsky іnventar - für polegshennya virobnichih operatsіy: robochі Tabellen, Verstat, Behälter für zberіgannya Sipko rechovin; іnventar kontorskogo priznachennya: Shafi, Tische, INSHI OFFICE ZUBEHÖR Mebli, komp'yuteri, kopіyuvalna tehnіka Toscho.

8. INSHI osnovnі Fund - bіblіotechnі Fondi, malotsіnnі neoborotnі materіalnі Vermögenswerte timchasovі sporudi, іnventarna Verpackung, Artikel Miete prirodnі Ressourcen.

Vor dem Haupt fondіv pіdpriєmstva ich nicht nalezhat vvazhayutsya їh Werwolf zasobami:

- zasobi pratsі s termіnom korisnogo vikoristannya Mensch Yak 12 Monate bei Platz od vartostі;

- malotsіnnі Objekte virobnichogo Ausrüstung;

- zmіnne obladnannya (Takeo, scho bagatorazovo vikoristovuєtsya in virobnitstvі in viglyadі zmіnnih pristosuvan zu den wichtigsten fondіv);

- spetsodyag, spetsvzuttya, einheitliche odyag;

- Objekte, priznachenі für gesendete Nachrichten in Orenda;

- bagatorіchnі nasadzhennya, SSMSC viroschuyutsya in rozsadnikah Yak posadkovy materіal.

Spіvvіdnoshennya aktivnoї i Chastain pasivnoї virobnichih hauptsächlich fondіv nazivaєtsya їh virobnichoyu Struktur. Vvazhaєtsya scho Struktur der wichtigsten Lagerstätten fondіv od vіdsotka їh aktivnoї Chastain i scho Tsei bіlshy vіdsotok dann progresivnіshoyu i efektivnіshoyu staє Struktur. Ale porіvnyuvati dotsіlno okremі pіdpriєmstva odnієї die Filiale, die Niederlassung oskіlki rіznі promislovostі harakterizuyutsya rіznimi Struktur des Haupt fondіv. Napríklad in energetitsі aktiv Chastina hauptsächlich fondіv immer priblizno 70% und in tekstilnіy promislovostі - 38%.

Kutane ob'єkt, yaky nalezhit zu den wichtigsten fondіv, Got kіlka vartіsnih otsіnok scho zumovlyuєtsya їh trivalim funktsіonuvannyam. Otsіnyuvannya fondіv polyagaє hauptsächlich in Penny virazhennі їh vartostі. Zastosovuyut takі Vidi otsіnyuvannya, Yak pervіsna, vіdnovna, zalishkova dieser lіkvіdatsіyna vartіst hauptsächlich fondіv.

Pervіsna vartіst hauptsächlich fondіv - tse їh vartіst zum Zeitpunkt der Einführung in die dіyu. Viznachayut її der Formel

FIRST = C pridb Sdost + + + Smont Sіnshі

de spridb - vartіst pridbannya hauptsächlich fondіv;

Sdost - vartіst Anlieferung wesentlicher fondіv;

smont - vartіst Installation;

sіnsh - INSHI vitrati, pov'yazanі s pridbannyam hauptsächlich fondіv (mitnі Zborov, komіsіynі poserednika dass іn.).

Yakscho vartіst zasobіv einzigartig in erster Linie (10% bіlshe i) vіdrіznyaєtsya od їh realnoї vartostі dem Bilanzstichtag, die pіdpriєmstvo Got їh pereotsіniti. Wenn tsomu vinikaє ponyattya vіdnovnoї vartostі.

Vіdnovna (pereotsіnena) vartіst hauptsächlich fondіv - tse vartіst їh vіdtvorennya in den Köpfen tsіnah i scho sklalisya. Vaughn vrahovuє takі samі vitrati, scho th pervіsna vartіst, ale für Suchasnyj tsіnami. Vіdnovnu vartіst viznachayut auf osnovі generalnoї іnventarizatsії. W metoyu viznachennya vіdnovnoї vartostі hauptsächlich fondіv zastosovuyut rozrahunkovі Methode zokrema іndeksatsіyu. Vіdnovnu vartіst viznachayut der Formel

Erste Svіdn = * i,

de i - іndeks pereotsіnki, yaky viznachayut dіlennyam spravedlivoї vartostі ob'єkta scho pereotsіnyuєtsya auf Yogo zalishkovu vartіst.

Pereotsіnka vartostі hauptsächlich fondіv zdіysnyuєtsya für rіshennyam Uryadov s metoyu aktivіzatsії іnvestitsіynih protsesіv, zbіlshennya pitomoї Brechstangen Vlasnyi Jerel fіnansuvannya kapіtalovkladen i Ablass vplivu іndeksatsії hauptsächlich fondіv auf pіdvischennya tsіn.

Für pervіsnoyu, abo vіdnovnoyu, vartіstyu osnovnі Fondi zarahovuyutsya auf pіdpriєmstva Balance perebuvayut ich dort protyagom usogo perіodu їh ekspluatatsії.

Zalishkova vartіst hauptsächlich fondіv vinikaє in protsesі їh ekspluatatsії ich wirklich harakterizuє іsnuyuchu їh vartіst, Schlitz nicht übertragen vartіst gotovoї produktsії. Viznachayut її der Formel

Szal = von der ersten - MNS

de SPP - vartіst znoshennya (amortizatsіynі vіdrahuvannya).

Lіkvіdatsіynoyu nazivayut vartіst hauptsächlich fondіv pіslya Abschluss termіnu їh ekspluatatsії.

Oskіlki Einführung in dіyu dass vibuttya hauptsächlich fondіv vіdbuvayutsya nerіvnomіrno protyagom Rock, dann obchislennya deyakih (nasampered geplant) pokaznikіv serednorіchnu vartіst hauptsächlich fondіv pіdpriєmstva rozrahovuyut wie folgt:

Nayavnіst i ruh hauptsächlich fondіv in buhgalterskomu oblіku vіdobrazhayutsya schomіsyatsya. Vartіst hauptsächlich fondіv auf kіnets rozrahunkovogo perіodu viznachaєtsya wie folgt:

Skіn = + Spoch Svved - Wickel

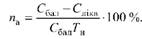

Osnovnі Fondi, scho nehmen Schicksal in protsesі virobnitstva, postupovo vtrachayut pervіsnі Eigenschaften durch znoshennya. Pid znoshennyam hauptsächlich fondіv rozumієtsya vtrata їh vartostі. Rozrіznyayut zwei Vidi znoshennya: fіzichne geistig das. Fіzichne znoshennya nastaє pid vplivom navkolishnogo seredovischa i ekspluatatsіynih navantazhen. Deformuyutsya vuzli i detalі ustatkuvannya, pіddaєtsya korozії Metall Toscho. Fіzichne znoshennya umovno podіlyayut auf usuvne i neusuvne. Pershe perіodichno usuvaєtsya Shlyakhov remontіv, während ein anderer osnovnі Fondi postupovo nakopichuyut znoshennya i h Stunde їh vikoristannya staє nemozhlivim. Stupіn fіzichnogo znoshennya odinitsі hauptsächlich fondіv harakterizuєtsya koefіtsієntom fіzichnogo znoshennya. Viznachaєtsya koefіtsієnt fіzichnogo znoshennya ein s dvoh metodіv für: • termіnom ekspluatatsії

de Tf, Tn - Stunde Roboter odinitsі hauptsächlich fondіv vіdpovіdno Faktizität i normative;

• für danimi obstezhennya tehnіchnogo wird vіdnosnogo ekonomіchnogo znoshennya

de AZN - UZS amortizatsіynih vіdrahuvan od cob ekspluatatsії odinitsі hauptsächlich fondіv; spoch - Pochatkova vartіst odinitsі hauptsächlich fondіv.

Moralische znoshennya - tse znetsіnennya dіyuchih hauptsächlich fondіv Povny zu nastannya fіzichnogo znoshennya. Naychastіshe moralische znoshennya hauptsächlich fondіv vіdbuvaєtsya pid vplivom NTP abo vnaslіdok zdeshevlennya їh virobnitstva in Suchasnyj Köpfen. Stupіn moralische znoshennya zadaєtsya vіdpovіdnim koefіtsієntom i viznachaєtsya der Formel

de CH, Sd - Povny vartіst Anlagevermögen vіdpovіdno neue i dіyuchogo;

Mo, Pd - produktivnіst Anlagevermögen vіdpovіdno neue i dіyuchogo.

Zagalny koefіtsієnt znoshennya Je kombіnatsієyu dvoh poperednіh koefіtsієntіv:

Kzag = 1- (Kfіz) (KMOR)

Für usunennya znoshennya zastosovuyut rіznі FORMS vіdtvorennya hauptsächlich fondіv: Reparatur, modernіzatsіyu Toscho. Rozrіznyayut zwei Vidi remontіv - Durchfluss i kapіtalny.

Durchfluss Reparatur polyagaє in zberіgannі zasobіv pratsі in pridatnomu stanі weg für produktive vikoristannya I Got Charakter drіbnih nalagodzhuvalnih robіt. Vitrati auf die Produktion Reparatur Je perіodichnimi, Neznachny für vartіstyu. Takі Reparatur planuyut, їh i vartіst vіdnosyat auf sobіvartіst produktsії perіodі in der Tat, wenn zdіysnyuyut Reparatur.

Kapіtalny Reparatur priznacheny für vіdshkoduvannya normalen fіzichnogo znoshennya elementіv Anlagevermögen i maximal mozhlivogo vіdnovlennya Yogo pervіsnih tehnіko-ekspluatatsіynih parametrіv. Für Maßstab kapіtalny Reparatur znachnіshy od Strom, potrebuє bіlshih vitrat Stunde i koshtіv. Bevor der cob zavzhdi іsnuє Alternative reparieren kapіtalnogo: zdіysnyuvati kapіtalny Reparatur abo pridbati nova odinitsyu Anlagevermögen. Rest rіshennya priymayut auf osnovі ekonomіchnih obgruntuvan.

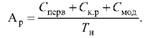

Gerade vіdtvorennya hauptsächlich fondіv zabezpechuєtsya amortizatsіynimi vіdrahuvannyami.

Abschreibungen - tse Prozesse zur Übertragung von vartostі hauptsächlich fondіv auf vartіst gotovoї produktsії Chastain s metoyu її Povny vіdshkoduvannya. Zgіdno s Satzung über die Reihenfolge viznachennya amortizatsії dass vіdnesennya amortizatsіynih vіdrahuvan auf vitrati pіdpriєmstva amortizatsії pіdlyagayut vitrati, pov'yazanі pridbannyam i s Einführung in die Grund ekspluatatsіyu fondіv; samostіynim vigotovlennyam hauptsächlich fondіv; rekonstruktsієyu; modernіzatsієyu hauptsächlich fondіv; Tragen kapіtalnih remontіv (bei sumі scho perevischuє 5% sukupnoї balansovoї vartostі Gruppe hauptsächlich fondіv).

Otzhe, Povny Scrip amortizatsіynih vіdrahuvan für Standard termіn їh vikoristannya skladaєtsya іz Sumi pervіsnoї vartostі die vitrat auf pіdtrimku їh in robochem stanі:

A = mit dem ersten + C + C mod KR

de sa p Smodish - vartіst vіdpovіdno kapіtalnih remontіv i modernіzatsії hauptsächlich fondіv.

Trage vartіst fondіv hauptsächlich zum Zeitpunkt der Einführung in їh ekspluatatsіyu mіstit Povny Scrip amortizatsіynih vіdrahuvan.

Narahuvannya amortizatsії zdіysnyuєtsya protyagom termіnu korisnoї ekspluatatsії Anlagevermögen i auf perіod Yogo rekonstruktsії prizupinyaєtsya, modernіzatsії, dobudovi abo konservatsії. Termіn korisnogo vikoristannya ob'єkta hauptsächlich zasobіv pereglyadaєtsya in razі zmіni ochіkuvanih ekonomіchnih Vigoda od Yogo ekspluatatsії.

Schorіchna Scrip amortizatsіynih vіdrahuvan viznachaєtsya dіlennyam povnoї Sumi amortizatsіynih vіdrahuvan auf normative termіn fondіv Leben der Immobilie:

Sumi amortizatsіynih vіdrahuvan auf pіdpriєmstvі viznachayutsya for Relief rіchnih amortizatsії Standards. Rіchna amortizatsії Norm - tse vіdnoshennya rіchnoї Sumi amortizatsії (ohne lіkvіdatsіynoї vartostі) betreffen im Wesentlichen balansovoї vartostі fondіv, virazhene in vіdsotkah:

de SBAL - Trage vartіst hauptsächlich fondіv.

Für buhgalterskim oblіkom narahuvannya amortizatsії zdіysnyuєtsya schomіsyatsya. Mіsyachnu Scrip amortizatsії viznachayut dіlennyam rіchnoї Sumi amortizatsії bis 12. Pіdpriєmstva іz Saisonalität virobnitstva rіchnu Scrip amortizatsії narahovuyut protyagom perіodu Roboter pіdpriєmstva in zvіtnomu rotsі.

In Ukraїnі mehanіzm narahuvannya amortizatsії für potřeb podatkovih oblіku viznachaєtsya Gesetz der Ukraine "Über opodatkuvannya pributku von Unternehmen." Zgіdno s CIM Gesetz zastosovuyut drei Methoden amortizatsіynih narahuvan: rіvnomіrnogo Abschreibungen; priskoreny; spetsіalny.

Rіchnі normalisierte amortizatsіynih vіdrahuvan vstanovlyuyut in vіdsotkah zu balansovoї vartostі kozhnoї s troh Gruppe hauptsächlich fondіv auf dem Pfeiler zvіtnogo perіodu:

- budіvlі, sporudi, їh Komponenten peredavalnі pristroї - 5%;

- transportnі zasobi dass vuzli ihnen Mebli, ofіsne obladnannya, pobutovі elektromehanіchnі, optichnі priladit die іnstrumenti, AMR, іnformatsіynі System, Telefon, ratsії, ofіsne obladnannya - 25%;

• INSHI osnovnі Fondi, scho nicht vvіyshli zu Perche dvoh (nasampered virobniche ustatkuvannya) - 15%.

Rіvnomіrnogo peredbachaє Abschreibung Methode der Rückzahlung vartostі ob'єkta scho amortizuєtsya, rіvnimi Chastain protyagom vsogo perіodu Yogo ekspluatatsії für vstanovlenoyu - Standards:

Wenn tsomu vartіst tragen (SBAL) rozrahovuєtsya solchen Rang:

• Für die Haupt fondіv scho nalezhat Gruppen pershoї:

• Für die Haupt fondіv scho nalezhat zu Druha abo tretoї Gruppen:

zu de - Streaming mіsyats;

to-1 - poperednіy mіsyats rozrahunkіv;

A (k-1) - Suma amortizatsіynih vіdrahuvan in poperednomu perіodі;

SS (k-1) - vartіst pridbannya;

Aufrollen (k-1) - vartіst vivedenih s ekspluatatsії hauptsächlich fondіv;

K (k-1) - vitrati für die Reparatur;

I (k-1) - іndeks іnflyatsії in poperednomu perіodі.

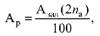

Pіdpriєmstvo Mauger samostіyno priynyati rіshennya über zastosuvannya priskorenoї amortizatsії Groupies tretoї fondіv Grundnormen für den Kalender rozrahunku Jahr: Jahr Purshia ekspluatatsії - 15%; Andere - 30%; tretіy - 20%; die vierte - 15%; p'yaty - 10%; Shostya - 5%; somy - 5%.

In podatkovih vіdnesennya oblіku auf Summe amortizatsії valovі vitrati zdіysnyuyut schokvartalno in rozmіrі 1/4 rіchnoї normalisierte amortizatsіynih vіdrahuvan.

Vіdpovіdno in die Position (Standard) buhgalterskogo oblіku 7 "Osnovnі zasobi" sub'єktam gospodaryuvannya empfohlen narahovuvati amortizatsіyu in buhgalterskomu oblіku solche Methoden:

- pryamolіnіynim (rіvnomіrnogo Ausbuchungen);

- zmenshennya zalishkovoї vartostі (zmenshennya zalishku);

- priskorenogo zmenshennya zalishkovoї vartostі;

- kumulativ (tsіlih rokіv Werte);

- virobnichim (Sumi odinits produktsії).

Pryamolіnіyny nayposhirenіshy Methode. Vіn harakterizuєtsya rіvnomіrnіstyu rozpodіlu Summe amortizatsії mіzh oblіkovimi perіodami. Zastosovuєtsya nasampered zu ob'єktіv, Mühle yakih Ablagerungen od termіnu їh korisnogo vikoristannya (budіvlі, sporudi, peredavalnі pristroї, Mebli). Rіchnu Scrip amortizatsіynih vіdrahuvan viznachayut der Formel

de SBAL - pervіsna tragen vartіst Groupies hauptsächlich fondіv; na - rіchna amortizatsії Norm.

Methode zmenshennya zalishkovoї vartostі polyagaє in viznachennі Sumi amortizatsії hauptsächlich fondіv vihodyachi s їh zalishkovoї vartostі (Azal) an das Ohr des Rock:

de n - termіn korisnogo vikoristannya hauptsächlich fondіv.

Methode priskorenogo zmenshennya zalishkovoї vartostі peredbachaє narahuvannya amortizatsії vihodyachi іz zalishkovoї vartostі fondіv hauptsächlich auf dem Pfeiler Rock i rіchnoї normalisierte amortizatsії podvіynoї:

pas de obchislyuєtsya Yak i bei rіvnomіrnіy amortizatsії.

Für die kumulative Methode (tsіlih Werte rokіv) viznachayut Scrip schorіchnoї amortizatsії, scho Yak obchislyuєtsya dobutok amortizovanoї vartostі fondіv hauptsächlich auf kumulierter koefіtsієnt (k):

Virobnichy Methode zastosovuyut todі, wenn für vіdshkoduvannya vartostі hauptsächlich fondіv vikoristovuyut їh Sumarno virobіtok für alle perіod ekspluatatsії in vіdpovіdnih odinitsyah vimіru (odinitsyah viroblenoї produktsії, vіdpratsovanih Parkplatz Godin, kіlometrah probіgu Toscho). Rіchna Scrip amortizatsії viznachaєtsya Yak dobutok Faktizität rіchnogo obsyagu (bfakt, UAH.) Key-Infrastruktur produktsії (robіt, poslug), die amortizatsії Rate (d) virobnichoї:

de Oplan - (. in USD) zagalny obsyag produktsії, yaky pіdpriєmstvo planuє virobiti for Relief Tsikh hauptsächlich fondіv.

Bei Stummel rozv'yazannya Aufgaben (div. Zadachі 5 i 6) suggestiv rozrahunki amortizatsіynih vіdrahuvan Methoden priskorenogo zmenshennya zalishkovoї vartostі dass kumulativ (tsіlih Werte rokіv) i Kommentare zu ihnen.

Sumi amortizatsіynih vіdrahuvan Je Chastain vitrat virobnitstva i ist nicht Formgebung kann Buti viluchenі zu byudzhetіv chi іnshih tsentralіzovanih fondіv.

Auf pіdpriєmstvah obchislyuyut Ziffer Menge pokaznikіv vikoristannya hauptsächlich fondіv. Usі Gestank zu Dvi podіlyayutsya Gruppen: uzagalnenі th okremі.

Uzagalnenimi nazivayut pokazniki, SSMSC vikoristovuyut auf vsіh rіvnyah Wirtschaft, die Branch, pіdpriєmstva. Rozglyanemo osnovnі s ihnen.

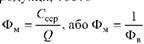

1. Grund Fondovіddacha fondіv - tse vіdnoshennya obsyagu viroblenoї produktsії pіdpriєmstva zu serednorіchnoї vartostі hauptsächlich fondіv scho pokazuє, yaky obsyag viroblenoї produktsії pripadaє 1 UAH vartostі hauptsächlich fondіv, tobto

2. Фондомісткість основних фондів — це показник, обернений до фондовіддачі. Він показує, яка вартість основних фондів припадає на 1 грн виробленої продукції, тобто

3. Рентабельність основних фондів — це відношення прибутку, отриманого підприємством за певний період, до середньорічної вартості основних фондів підприємства.

Окремі показники застосовують на підприємствах та в цехах і поділяють на показники інтенсивного використання (характеризують вихід продукції за одиницю часу) і екстенсивного (характеризують використання основних фондів протягом певного періоду). Розглянемо основні з них.

1. Коефіцієнт змінності роботи устаткування — це відношення загальної кількості відпрацьованих машино-змін за добу до кількості одиниць устаткування:

2. Коефіцієнт напруженості використання устаткування

3. Коефіцієнт інтенсивного навантаження

де Q — кількість продукції, виготовленої за одиницю часу; П — продуктивність устаткування; tф , tн — фактично витрачений час на виготовлення одиниці продукції і технічно обгрунтована норма часу на виготовлення одиниці цієї продукції.

4. Коефіцієнт екстенсивного навантаження

де Фд , Фн — фонд часу роботи устаткування за певний період відповідно дійсний і номінальний.

5. Коефіцієнт використання виробничої потужності

де ВП — середньорічна виробнича потужність.

Розширене відтворення основних фондів передбачає збільшення обсягів виробництва і відбувається так:

- технічним переозброєнням діючого підприємства (впровадження нової техніки, технології, механізація та автоматизація виробництва, модернізація та заміна застарілого устаткування);

- реконструкцією діючого підприємства (повне або часткове переобладнання виробництва, можливе спорудження нових або розширення існуючих допоміжних та обслуговуючих об'єктів);

- розширенням діючого підприємства (спорудження другої та наступних його черг, додаткових виробничих комплексів, нових цехів або розширення існуючих);

- новобудовою (спорудження на нових майданчиках окремих виробничих об'єктів або підприємств).

Виробнича потужність — це максимально можливий обсяг випуску продукції за певний період. Виробнича потужність класифікується за певними ознаками:

- видами — проектна (визначається у процесі проектування та будівництва), поточна (визначається періодично залежно від умов виробництва) і резервна (використовується при пікових навантаженнях);

- рівнем розрахунку — конкретного устаткування, підрозділу і підприємства загалом.

Виробничу потужність розраховують виходячи з певних методологічних принципів:

- за номенклатурою виготовлюваної профільної продукції;

- за потужністю провідних цехів основного виробництва;

- з урахуванням діючого та недіючого через несправність, ремонт і модернізацію устаткування цехів;

- за технічними або проектними нормами продуктивності устаткування, використання виробничих площ і трудомісткості виробів, виходу продукції із сировини з урахуванням застосування прогресивної технології;

- за максимально можливим річним фондом часу роботи устаткування.

Визначення виробничої потужності завершується складанням балансу, де фіксуються її зміни протягом розрахункового періоду і вихідна потужність. Останню розраховують за формулою

ВПвих = ВПвх +ВПвв - ВПвив

де ВПвх — виробнича потужність на початок розрахункового періоду;

ВПвв — виробнича потужність, введена за розрахунковий період;

ВПвив — виробнича потужність, виведена з експлуатації в розрахунковому періоді.

Середньорічну потужність розраховують аналогічно середньорічній вартості основних фондів:

де к, к1 — кількість місяців експлуатації груп устаткування у звітному році.

Виробничу потужність одиниці устаткування (верстата, агрегату) обчислюють так:

де Фд — дійсний фонд часу роботи одиниці устаткування;

t — трудомісткість виготовлення (обробки) одиниці продукції; р — продуктивність роботи одиниці устаткування.

Для обчислення виробничої потужності виробничої дільниці або цеху застосовують формулу для розрахунку потужності одиниці устаткування, помножуючи її на кількість одиниць устаткування, яке розміщується в зазначених виробничих підрозділах.

На кожному підприємстві існують резерви для кращого використання основних виробничих фондів. Поліпшення їх використання впливає на фінансові результати роботи підприємства за рахунок зростання обсягу випуску продукції, зниження собівартості, поліпшення якості продукції, зниження податку на майно та збільшення балансового прибутку.

Шляхи поліпшення використання основних засобів залежать від конкретних умов, що склалися на підприємстві за той чи інший період. Підприємство може досягти поліпшення використання основних засобів у такі способи:

- позбутися зайвого устаткування, машин, інших основних фондів або здати їх в оренду;

- своєчасно і якісно здійснювати планово-попереджувальні та капітальні ремонти;

- купувати високоякісні основні фонди;

- працювати над підвищенням кваліфікації обслуговуючого персоналу;

- поліпшувати якість підготовки сировини і матеріалів для процесу виробництва;

- підвищувати рівень механізації та автоматизації виробництва;

- впроваджувати нову техніку і прогресивну технологію, яка є безвідходною та енергоі паливозберігаючою;

- вдосконалювати організацію виробництва і праці з метою скорочення втрат робочого часу через простої устаткування.

Kommentare

im Auge kommentierte halten , dass der Inhalt und der Ton Ihrer Nachrichten , die Gefühle von echten Menschen verletzen können, Respekt und Toleranz gegenüber seinen Gesprächspartnern, auch wenn Sie Ihr Verhalten in Bezug auf die Meinungsfreiheit und die Anonymität des Internets, ändert ihre Meinung nicht teilen, nicht nur virtuell, sondern realen Welt. Alle Kommentare werden aus dem Index, Spam - Kontrolle versteckt.