|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Аналіз інвестиційних проектів - Щукін Б.М.

ТЕМА 9. ІНВЕСТИЦІЙНИЙ РИЗИК

Ризик існує лише щодо подій, які не відбулися, тобто прогнозуються, очікуються в майбутньому. Невизначеність щодо тієї чи іншої ситуації, яка може скластися в майбутньому, і формує поняття ризику. Рішення про використання свого капіталу інвестор приймає, орієнтуючись на прогноз майбутніх подій за проектом згідно з бізнес-планом. Насамперед інвестор зацікавлений у прибутковості. Велике значення для нього мають також гарантованість виконання бізнес-плану, впевненість у тому, що проект реалізується успішно.

Інвестиційний план завжди орієнтується на майбутнє і тому пов'язаний з великою невизначеністю щодо економічної ситуації та поведінки людей. Досить імовірно, що з об'єктивних чи суб'єктивних причин інвестиційні плани не реалізуються.

Під інвестиційним ризиком розуміють імовірність нездійснення запланованих цілей інвестування (у вигляді прибутку або соціального ефекту). Ризику важко позбутися, але ним можна керувати, заздалегідь оцінюючи, розраховуючи, описуючи, плануючи дії, що мають знизити вірогідність небажаних подій під час реалізації інвестиційного проекту. Цей комплекс дій становить зміст управління ризиком і дає змогу підготуватися до небажаних подій і зменшити втрати від них. Проте повністю гарантувати щось у майбутньому не вдається нікому, у тому числі й інвесторові.

Ризик можуть спричинити несприятливі умови, спільні для всіх сфер економіки, - у цьому разі ризик називають систематичним (загальноекономічним). Якщо ризик пов'язаний з умовами конкретного проекту, то він є індивідуальним (несистематичним). Залежно від чинників ризик поділяється на багато видів (рис. 9.1). Фактично будь-яка подія або дія інвестора щодо реалізації проекту супроводжується ризиком невиконання проекту. Наприклад, ризик низької якості будівельних

Рис. 9.1. Форми інвестиційного ризику

робіт, ризик впливу на проект значної девальвації гривні, ризик технічних відмов обладнання, ризик втрати кваліфікованого персоналу, ризик розриву договору оренди приміщень тощо. Будь-яка подія при реалізації проекту дає однойменний ризик. Виокремлюються також агреговані типи ризиків.

Політичний, правовий і загальноекономічний ризики належать до зовнішніх умов реалізації інвестицій. Інші форми ризику передусім пов'язані з можливими помилками планування та організації саме проекту.

Технічний ризик зумовлений недоліками та помилками різних аспектів інвестування (якість проектування, технічна база, вибрана технологія, організація управління проектом, перевищення кошторису тощо). Фінансовий ризик пов'язаний з тим, що не досягаються цілі певних складових фінансового плану проекту: джерела та обсяги фінансування, незадовільний фінансовий стан партнерів, несвоєчасне надходження коштів від реалізації, неплатоспроможність покупців продукції, власні підвищені витрати за проектом тощо.

Маркетинговий ризик виникає через прорахунки під час оцінювання ринкових умов дії проекту: ринок збуту та постачання сировини й матеріалів, організація реклами та збутової мережі, обсяг ринку, час виходу на ринок, цінова політика, низька якість продукції. Екологічний ризик пов'язаний з недостатньою розробкою питань впливу на навколишнє середовище, можливої аварійності, з відносинами з місцевою владою та населенням. Ризик учасників проекту пов'язаний з усіма несподіваними подіями в управлінні та фінансовому стані підприємств-партнерів.

Завдяки комплексним діям інвестор може зменшити ризик, проте повністю його подолати неможливо. У загальному випадку вибір інвестиційного проекту є компромісом між намаганням отримати прибуток і врахуванням його реалістичності (рівнем ризику та його оцінкою). Серед засобів зниження ризику слід виокремити загальноприйняті прийоми та рекомендації (рис. 9.2):

o страхування проекту як єдиного комплексу або, якщо це не вдається (через значний ризик українські страхові компанії практично ігнорують цей вид страхових послуг), страхування окремих активів проекту;

Рис. 9.2. Організація впливу на інвестиційний ризик

o забезпечення високої ліквідності інвестицій. Бажано, щоб активи проекту мали ринковий попит не лише з боку проекту. Це гарантуватиме можливість їх продажу в разі припинення проекту і зменшить збитки від рішення про вихід з проекту. Про ліквідність активів проекту слід вирішити заздалегідь, до прийняття рішення щодо його реалізації;

o диверсифікація - розподіл капіталу за кількома об'єктами (проектами) з метою зниження впливу однієї негативної події на ефективність всієї програми інвестицій. Диверсифікація може здійснюватися також у межах одного проекту: орієнтація на кількох споживачів продукції проекту, організація збуту в різних місцях або регіонах, використання обладнання різних типів тощо;

o розподіл проекту на кілька частин і створення об'єкта інвестування як об'єднаного комплексу таких частин. Кожну з частин комплексу можна буде експлуатувати автономно, вона даватиме прибуток і окупатиме витрати. Крім фінансової економії коштів через передчасне введення об'єкта в експлуатацію поетапність забезпечує перевірку комерційної реальності проекту і ранню діагностику доцільності проекту при використанні лише частини капіталу;

o хеджування - використання механізмів закріплення договірних умов у відносинах партнерів на прогнозований період з тим, щоб обидві сторони, які домовляються, "забезпечили тили" в разі негативних змін у кон'юнктурі ринку в майбутньому;

o своєчасне планування та створення необхідних резервів і запасів матеріальних та фінансових ресурсів, а також часу;

o кваліфіковане опрацювання договорів і контрактів між партнерами інвестиційного проекту, своєчасне опрацювання в них прав та обов'язків сторін за умов можливих негативних подій і конфліктних ситуацій;

o повноцінне інформаційне забезпечення інвестиційних планів, постійний інформаційний моніторинг ситуації на ринку, у партнерів, споживачів, в економіці країни;

o орієнтація на сфери діяльності з підвищеним рівнем монополізму (регіонального, місцевого) на ринку, на взаємопов'язані виробництва (інтегрований бізнес);

o використання загальноприйнятих систем і засобів безпосередньої охорони майна проекту.

Для кількісного оцінювання рівня ризику використовують принцип встановлення рівня невизначеності можливих змін показників ефективності проекту в разі несприятливих для проекту подій. Для цього здійснюють варіантні розрахунки показника ефективності проекту (іноді за допомогою ПЕОМ отримують десятки тисяч прогнозованих варіантів проекту) і на основі їх відхилень від середнього значення визначають рівень невизначеності проекту. Таким показником може бути середньоквадратичне відхилення а або коефіцієнт варіації V.

Кількість таких розрахунків позначимо п, а прогнозний показник ефективності для кожного розрахунку - NPV?, де і = 1, 2, п. Тоді можна використати відому із статистики формулу визначення середньоквадратичного відхилення:

де NPN - середнє значення показника цінності проекту з усіх виконаних варіантних розрахунків NPV?,

або

де Рі - імовірність майбутніх умов, що відображені у варіанті і-го розрахунку.

Коефіцієнт варіації V визначає частку відхилення показника від його середнього значення:

Використання наведеного підходу до розрахунку рівня ризику за проектом проілюструємо на прикладі.

Приклад. Для трирічного інвестиційного проекту прогнозується загальний приведений прибуток 50 тис. грн (песимістичний прогноз), 59 тис. грн

(найвірогідніший прогноз) і 63 тис. грн (оптимістичний прогноз). Треба визначити рівень ризику (тобто невизначеності) при прогнозуванні прибутку за проектом.

Позначимо П - середній прибуток за проектом; і - варіант прогнозу; Пt - прогноз прибутку за і-м варіантом прогнозу.

Визначимо рівень ризику за проектом, оцінивши невизначеність прогнозованих варіантів прибутку. Розрахуємо середньоквадратичне відхилення прогнозів від середнього розміру прибутку і коефіцієнт варіації.

Виконуємо розрахунки:

Отже, рівень ризику щодо цього проекту мона подати у вигляді коефіцієнта варіації, що становить 9,6 %. За цим показником можна порівнювати проекти і вибирати менш ризиковані з точки зору більшої визначеності прогнозів їх майбутньої прибутковості. Кількість варіантів може бути як завгодно великою. Комп'ютерна техніка дає змогу виконувати розрахунки з бажаною кількістю варіантів та точністю.

У загальному випадку алгоритм оцінювання рівня невизначеності результатів проекту передбачає чотири операції.

1. Спочатку виконують варіантні розрахунки прогнозованого показника ефективності проекту Пг

2. Визначають середнє значення ефективності проекту за всіма варіантами:

3. Обчислюють середньоквадратичне відхилення варіантних прогнозів від середнього значення:

4. Розраховують коефіцієнт варіації як відношення середньоквад-ратичного відхилення до середнього значення показника ефективності проекту:

За коефіцієнтом варіації V можна порівнювати проекти і добирати менш невизначені, тобто менш ризиковані, з більшою надійністю прогнозів за проектом.

З метою розрахунку можливих варіантів дохідності проекту залежно від різних обставин використовують кілька підходів:

1) аналіз чутливості проекту до змін окремих факторів, що впливають на дохідність проекту. Цим методом оцінюють важливість впливу окремих факторів (ціни реалізації, собівартості, обсягу виробництва, вартості обладнання тощо) на загальну прибутковість проекту і за отриманими результатами вживають заходи для грунтовні-шої розробки інвестиційних планів і зниження ризикованості, пов'язаної з виявленими факторами;

2) аналіз прогнозованих сценаріїв розвитку загальноекономічних умов та обставин здійснення інвестиційного проекту. Розрахунки можна виконувати за трьома сценаріями: базовий розрахунок при середніх найвірогідніших умовах; оптимістичний варіант (у разі найкращого перебігу подій за всіма факторами, що впливають на дохідність проекту); песимістичний варіант, в який закладено найгірші можливі ситуації у країні і на конкретному ринку;

3) метод статистичних випробувань, коли за допомогою ПЕОМ розраховують безліч варіантів дохідності проекту залежно від показників-факторів у заданих діапазонах їх зміни. У результаті отримаємо в автоматичному режимі середні показники та статистичні характеристики їх варіації і розподілу для подальшого аналізу найважливіших для дохідності проекту показників і рівень ризикованості проекту за різними напрямками.

Розглянемо приклад розрахунків для аналізу чутливості проекту до окремих факторів.

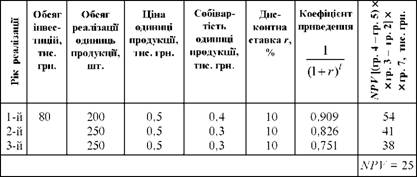

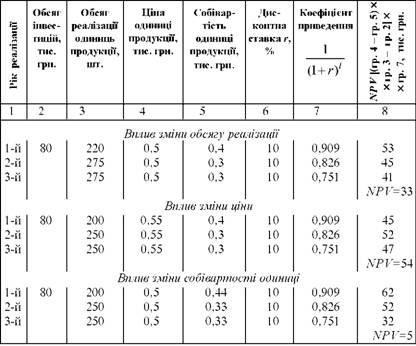

Базовий варіант розрахунку чистої приведеної вартості проекту наведено в табл. 9.1, поваріантні розрахунки NРV у разі зміни окремих факторів проекту - в табл. 9.2. Рейтинг (оцінка важливості) впливу окремих факторів (практично це оцінка еластичності зміни показника ефективності проекту на зміну фактора ризику) наведено в табл. 9.3.

Таблиця 9.1

Базовий варіант розрахунку приведеної вартості проекту

Таблиця 9.2

Розрахунок нових значень NРV при зміні факторів

Закінчення табл. 9.2

| 1 | 2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Вплив зміни обсягу інвестицій |

|

||||

1-й |

88 |

200 |

0,5 |

0,4 |

10 |

0,909 |

- 62 |

2-й |

|

250 |

0,5 |

0,3 |

10 |

0,826 |

41 |

3-й |

|

250 |

0,5 |

0,3 |

10 |

0,751 |

38 |

|

|

|

|

|

|

|

NPV=17 |

|

|

Вплив зміни дисконтної ставки |

|

||||

1-й |

80 |

200 |

0,5 |

0,4 |

20 |

0,833 |

- 50 |

2-й |

|

250 |

0,5 |

0,3 |

20 |

0,694 |

35 |

3-й |

|

250 |

0,5 |

0,3 |

20 |

0,578 |

29 |

|

|

|

|

|

|

|

NPV=14 |

Таблиця 9.3

Оцінка значення факторів для приведеної вартості проекту

| № п/п |

Фактор, вплив якого на NРV досліджувався |

Зміна фактора, % |

Значення NРV базове нове |

Зміна NРV [(гр. 5 -- гр. 4) : : гр. 4], % |

Зміна NРV на 1% зміни фактора, (гр. 6 / гр. 3), % |

Рейтинг фактора |

|

1 |

Обсяг реалізації |

10 |

25 |

33 |

32 |

3,2 |

ІІІ |

2 |

Ціна реалізації одиниці продукції |

10 |

25 |

54 |

116 |

11,6 |

І |

3 |

Собівартість виробництва одиниці продукції |

10 |

25 |

5 |

80 |

8 |

ІІ |

4 |

Обсяг інвестицій |

10 |

25 |

17 |

32 |

3,2 |

ІІІ |

5 |

Дисконтна ставка |

100 |

25 |

14 |

44 |

0,4 |

ІУ |

З неї випливає, що найбільші зміни NРV у разі зміни фактора на 1 % відбуваються тоді, коли змінюється ціна реалізації продукції. Цей фактор має найбільше значення для оцінки майбутньої дохідності проекту. Обгрунтуванню прогнозу цього фактора слід приділити найбільше уваги, тому що помилки у прогнозі ціни найбільшою мірою впливатимуть на дохідність проекту. Далі можна назвати такі фактори (за їх впливом), як собівартість одиниці продукції, обсяги реалізації та інвестицій, дисконтної ставки. Наведений приклад умовний, проте його висновки мають практичне значення: найважливішими факторами, від яких на 50 % залежить прибутковість інвестиційного проекту, є очікувана ціна реалізації продукції та собівартість одиниці продукції. Помилки в їх прогнозах матимуть найбільші негативні наслідки для проекту.

Рейтинги можливих чинників ризику проекту потрібно розраховувати для кожного проекту.

Питання для самоконтролю

1. Поняття "ризик інвестиційного проекту".

2. Підхід для кількісного вимірювання рівня ризику за проектом.

3. Відмінність між систематичним і несистематичним ризиками.

4. Який ризик найнебезпечніший для інвестора?

5. Як боротися з ризиком?

6. Зміст розділу бізнес-плану проекту, присвяченого ризику. Складіть приблизний план цього розділу.

7. Як можна порівнювати проекти за рівнем ризику?

8. Які схеми страхування окремих активів (майна) проекту можна запропонувати, якщо не вдається застрахувати у страховій фірмі від збитків весь проект?

9. Чи можна порівнювати проекти за середньоквадратичним відхиленням?

10. Ризики проекту: фінансовий; маркетинговий; учасників проекту; соціальний.

11. Які види ризику, що виникають при реалізації виробничих проектів, Ви вважаєте нині найзагрозливішими при інвестуванні?

12. Чи відрізняються ризики при фінансовому інвестуванні від ризиків реального інвестування?

13. Як враховується рівень ризику при дисконтуванні майбутніх грошових потоків за проектом?

14. Чи можна визначити (кількісно) вплив на ризик проекту запланованих заходів для протидії ризику (підвищення ліквідності проекту, диверсифікація, максимальна інформованість)?

15. Чи є верхня межа інформованості інвестора щодо умов реалізації свого проекту? Як можна визначити цю межу?

16. Політичний і правовий ризики проекту.

17. Чи однаковою мірою впливають заходи зниження ризику на систематичний і несистематичний ризики?

18. Чи слід "залякувати" інвестора об'ємним описом у бізнес-плані можливих факторів ризику проекту? Що треба зробити, щоб цього не сталося?

19. Чи різняться поняття "фактори ризику" і "слабкі місця" проекту?

20. Методи дослідження ризику за проектом.

21. Дослідження чутливості проекту до факторів ризику.

22. Типові фактори ризику проекту.

23. Як моделювання може допомогти в дослідженні ризику проекту?

24. Що означає поняття "сценарій" проекту? З чого такий сценарій може складатися?

Література [3, с. 201-254; 4, с. 48-97, 157-172; 7, с. 255-266; 10, с. 40-57]

Created/Updated: 25.05.2018