|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Економіка підприємства - Макаровська Т.П.

Приклади розв'язання задач

Задача 1. Постачання сировини на підприємство відбувається згідно з даними таблиці. Визначити норму поточного запасу за наявності чотирьох постачальників.

Постачальник |

Обсяг однієї поставки,т |

Інтервал між поставками, днів |

1 |

180 |

30 |

2 |

300 |

20 |

3 |

60 |

10 |

4 |

120 |

30 |

Разом |

660 |

- |

Розв'язання.

1. Середньозважений інтервал поставок

(180 • 30 + 300 • 20 + 60 • 10 + 120 • 30) : (180 + 300 + 60 + 120) « 24 дні. 2. Норма поточного запасу N пот = 24 : 2 = 12 днів.

Задача 2. Поточний запас становить 10 днів. На підготовку сировини до використання у виробничому процесі потрібно 12 днів. Визначити норму підготовчого запасу.

Розв'язання.

Різниця між поточним запасом і часом на підготовку сировини до використання у виробництві 12 10 = 2 дні. Отже, норма підготовчого запасу (Nпідг) становить 2 дні.

Норматив оборотних засобів у незавершеному виробництві. Оборотні засоби в незавершеному виробництві нормують у галузях промисловості, де період виробничого циклу перевищує один день (будівництво, металургія, важке машинобудування, хімічна, складальне виробництво тощо).

Норматив оборотних засобів у незавершеному виробництві — це кошти, яких повинно вистачати для створення перехідних заділів у цехах основного та допоміжного виробництва з метою забезпечення ритмічної роботи й рівномірного здавання готової продукції на склади підприємства. Обчислюється цей норматив за формулою

де р — середньодобовий обсяг випуску продукції в натуральному вираженні;

S — планова виробнича собівартість одиниці продукції;

Тц — тривалість виробничого циклу;

кнв — коефіцієнт наростання витрат.

Найскладнішою частиною розглядуваного нормативу є розрахунок середньої вартості виробів у незавершеному виробництві. У загальному випадку на різних виробництвах упродовж виробничого циклу витрати, що пов'язані з виготовленням продукції, наростають по-різному. Для навчальних цілей у розрахунках використовуватимемо таку формулу:

де ПВ — питома вага початкових одноразових витрат на виробництво в собівартості продукції;

а — одноразові витрати на початку виробничого циклу;

b — решта витрат до завершення виробництва готової продукції.

Задача 3. На підприємстві виробнича собівартість одного виробу — 350 грн. Початкові одноразові витрати матеріалів на виробництво одного виробу — 70 грн. Тривалість виробничого циклу — 2 дні. За рік має бути випущено 1000 виробів. Визначити норматив оборотних засобів у незавершеному виробництві.

Розв'язання.

Питома вага одноразових витрат у собівартості продукції

ПВ = 70 : 350 = 0,2.

Коефіцієнт наростання витрат

кн.в = 0,2 + (1 - 0,2) : 2 = 0,6.

Середньодобовий обсяг випуску продукції

р = 1000 : 360 = 2,78 шт.

Норматив оборотних засобів у незавершеному виробництві

Ннв = 2,78 • 350 • 0,6 • 2 = 1167,6 грн.

Нормування оборотних засобів у витратах майбутніх періодів.

Цей норматив встановлюється у грошовому вираженні як залишок несписаних на собівартість витрат на кінець року:

Н в.м.п = В поч.+Впл-Всоб

де Впоч, Впл, Всоб — видатки майбутніх періодів відповідно на початок року, які плануються в цьому році і які підлягають перенесенню на собівартість у цьому році.

Нормування оборотних засобів у запасах готової продукції. Запаси готової продукції на складах підприємства повинні створюватися в такій кількості, щоб була можливість забезпечити її своєчасне відвантаження для реалізації споживачам партіями, комплектно і в повному асортименті. Для кожного виду готової продукції визначаються норми запасу залежно від того, скільки часу потрібно на комплектування і накопичення продукції до розміру партії, підготовку продукції до відвантаження, транспортування продукції за межі підприємства, підготовку і відправлення платіжних документів.

Після визначення нормативів для кожного виду готової продукції розраховується середньозважений норматив по підприємству загалом. Тоді норматив оборотних засобів у запасах готової продукції можна визначити за формулою

де д — вартість одноденного обсягу випуску готової продукції.

Для аналізу і планування витрат матеріальних ресурсів використовують такі показники: коефіцієнт використання матеріалу, коефіцієнт розкрою, коефіцієнт вилучення продукту з одиниці переробленої сировини, матеріаломісткість, матеріаловіддачу, електроміст-кість, енергомісткість, розмір відходів та ін. Наведемо визначення деяких з них.

Коефіцієнт використання матеріалу характеризує ступінь використання сировини та матеріалів і визначається як відношення його корисної витрати до нормативу витрат, встановленого для цього виду матеріалу.

Матеріаломісткість визначається за формулою

Мм = Км р : V,

де Км р — кількість витрачених матеріальних ресурсів;

V — обсяг випуску товарної (реалізованої) продукції на підприємстві (у натуральному або вартісному вираженні).

Матеріаловіддача — показник, обернений до матеріаломісткості.

Розмір відходів — це коефіцієнт, що показує відношення величини відходів до загальних витрат матеріалу.

До показників використання оборотних засобів на підприємстві належать коефіцієнт оборотності оборотних засобів, фондомісткість, період обороту оборотних засобів, коефіцієнт збереження, рентабельність оборотних засобів.

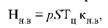

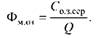

Коефіцієнт оборотності оборотних засобів визначає кількість оборотів, які можуть зробити оборотні засоби за певний розрахунковий період (найчастіше рік), і показує, який обсяг реалізованої продукції припадає на 1 грн вартості оборотних засобів. Обчислюється цей показник за формулою

де Q — річний обсяг реалізованої продукції; Со.з.сер — середньорічна вартість оборотних засобів.

Фондомісткість показує, яка вартість оборотних засобів припадає на 1 грн вартості реалізованої продукції:

Період обороту оборотних засобів показує, скільки днів триває один оборот оборотних засобів:

Коефіцієнт збереження оборотних засобів характеризує ефективність використання оборотних засобів:

де Ноз — сумарний норматив оборотних засобів.

Рентабельність оборотних засобів характеризує ефективність використання оборотних засобів і є відношенням балансового прибутку підприємства (Пбал) до його середньорічного залишку оборотних засобів:

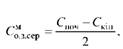

Середньомісячний залишок оборотних засобів обчислюється за формулою

де Споч, Скін — залишок оборотних засобів відповідно на початок і кінець місяця.

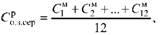

Середньорічний залишок оборотних засобів обчислюється за формулою

Де С1м, С2м… – …С12м — середньомісячні залишки оборотних засобів.

Раціональне та економне використання матеріальних і паливно-енергетичних ресурсів, а також оборотних засобів має велике економічне й соціальне значення для кожного підприємства, оскільки сприяє суттєвому зниженню витрат на виробництво і збут продукції, отриманню більшого прибутку за рахунок зниження собівартості продукції, підвищенню конкурентоспроможності продукції, поліпшенню загального фінансового стану підприємства.

Підприємства мають такі шляхи поліпшення використання оборотних фондів і оборотних засобів:

- упровадження безвідходних виробничих технологій;

- комплексне використання сировини;

- якісну підготовку сировини і матеріалів до виробництва;

- удосконалення нормативної бази;

- підтримку техніки в належному робочому стані й суворе дотримання вимог технологічних процесів;

- зменшення термінів виготовлення продукції (скорочення виробничого циклу);

- зменшення кількості виробничих запасів за рахунок поліпшення організації матеріально-технічного постачання, зменшення дальності їх транспортування;

- удосконалення розрахунків із замовниками та інших заходів щодо поліпшення фінансової та платіжної дисципліни. Прискорення оборотності оборотних засобів сприяє збільшенню

обсягу вироблюваної продукції та вивільненню частини оборотних коштів і за їх рахунок створенню додаткових резервів для розширення виробництва. Порівнюючи показники оборотності оборотних засобів за два суміжних періоди (наприклад, роки), можна визначити їх зміну, що спричинюється прискоренням або уповільненням їх обертання. Загальний розмір цієї зміни визначається так:

де Со.з.сер 1, Со.з.сер 2— середні суми оборотних засобів за два суміжних періоди.

Абсолютне вивільнення оборотних засобів виникає тоді, коли фактична потреба в них менша від планової. Вона визначається як різниця між плановою потребою у базовому періоді і фактичною сумою середніх залишків нормованих оборотних засобів. Відносне вивільнення або додаткове залучення оборотних засобів за розрахунковий період обчислюється за формулою

де Q — річний обсяг реалізації продукції;

Tзвіт, Tбаз — тривалість обороту оборотних засобів у році відповідно звітному та плановому (базовому).

Оборотність вивільнених засобів безпосередньо впливає на кінцеві результати роботи підприємства. Так, приріст прибутків (збитків), що одержується за рахунок зміни оборотності оборотних засобів, розраховується за формулою

де Пбаз — прибуток від реалізації продукції в базовому році;

Кбаз і Кзв — коефіцієнт оборотності оборотних засобів у році відповідно базовому і звітному.

Задача 4. Визначити коефіцієнт виходу готової продукції і виявити резерви збільшення обсягу випуску продукції за рахунок раціональнішого використання сировини. Фактична маса сировини, що надійшла у виробництво, — 320 т. Маса готової продукції — 120 т. Коефіцієнт виходу готової продукції в базовому році — 0,36. Розв'язання.

- Коефіцієнт виходу готової продукції 120 : 320 = 0,375.

- Зміна цього показника порівняно з базовим роком 0,375 0,36 = = 0,015.

- Резерв збільшення обсягу випуску продукції з наявної сировини становить 0,015 • 320 = 4,8 т.

Задача 5. Встановити абсолютне вивільнення (залучення) оборотних засобів підприємства, якщо сума оборотних засобів у звітному році становила 340 тис. грн, а обсяг реалізованої продукції — 5,8 млн грн. У плановому році обсяг випуску продукції має збільшитися на 15 %, а тривалість обороту оборотних засобів скоротитися на 3 дні.

Розв'язання.

- Коефіцієнт оборотності у звітному році Коб зв = 5800 : 340 = 17 об.

- Тривалість обороту у звітному році Тоб зв = 3б0 : 17 = 21,2 дня.

- Обсяг продукції у плановому році Qпл = 5800 • 1,15 = 6670 тис. грн.

- Тривалість обороту у плановому році Тоб пл = 21,2 3 = 18,2 дня.

- Коефіцієнт оборотності у плановому році Коб пл = 360 : 18,2 = = 19,78 об.

- Сума оборотних засобів у плановому році Созпл = 6670 : 19,78 = = 337,2 тис. грн.

- Обсяг вивільнених (залучених) оборотних засобів AСоз = 340 -337,2 = 2,8 тис. грн.

Задача 6. Протягом звітного року підприємство виготовило і реалізувало товарної продукції на суму 900 тис. грн. Середньорічний залишок обігових коштів — 180 тис. грн. У плановому році обсяг реалізованої продукції має збільшитися на 6,5 %. Крім того, розроблено економіко-організаційні заходи підвищення ефективності виробництва, які уможливлять скорочення тривалості обороту обігових коштів на 8 днів. Розрахувати показники оборотності обігових коштів у звітному і плановому роках, а також рентабельність оборотних коштів у звітному та плановому роках, якщо рентабельність продукції у звітному році становила 20 %, а у плановому становитиме 25 %.

Розв'язання.

- Коефіцієнт оборотності у звітному році 900 : 180 = 5 об.

- Тривалість обороту у звітному році 360 : 5 = 72 дні.

- Обсяг товарної продукції у плановому році 900 • 1,065 = 958,5 тис. грн.

- Тривалість обороту у плановому році 72 8 = 64 дні.

- Коефіцієнт оборотності у плановому році 360 : 64 = 5,6 об.

- Середньорічний залишок оборотних коштів у плановому році 958,5 : 5,6 = 171,2 тис. грн.

- Вивільнення обігових коштів 171,2 180 = 8,8 тис. грн.

- Прибуток звітного року П = 20 • 900 / 100 = 180 тис. грн.

- Прибуток у плановому році П = 25 • 958,5 : 100 = 239,6 тис.грн.

- Рентабельність оборотних коштів у звітному році

Ro.з.зв=Пзв/Сзв*100%= 180:180*100 % = 100 %.

11. Рентабельність оборотних коштів у плановому році

Ro.з.пл=Ппл/Спл*100%= = 239,6:171,2*100% = 140%.

Created/Updated: 25.05.2018