|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Грошово-кредитні системи зарубіжних країн - Іванов В.М.

5.3. Кредитна система

Перелік найбільших банків США 90-х років наведено у табл. 7.

Таблиця 7

Найбільші банки США

| Банк | Активи, млрд дол. |

Активи усіх комерційних банків, % |

Citicorp, Нью-Йорк |

217 |

6,4 |

Bank America Corp., Сан-Франциско |

111 |

3,3 |

Chase Manhattan Corp., Нью-Йорк |

98 |

2,9 |

J. P. Morgan & Co., Нью-Йорк |

93 |

2,7 |

Security Pacific Corp., Лос-Анджелес |

85 |

2,5 |

Chemical Bank Corp., Нью-Йорк |

73 |

2,2 |

NCNB Corp., Шарлотте |

65 |

1,9 |

Bankers Trust Corp., Нью-Йорк |

64 |

1,9 |

Manufacturers Hanover, Нью-Йорк |

62 |

1,8 |

Wells Fargo & Co., Сан-Франциско |

56 |

1,7 |

Разом |

924 |

27,3 |

У 1990 р. тільки один американський банк Citicorp входив у десятку найбільших банків світу. В 1997 р. — вже три банки: Chase Manhattan Corp. (капітал — 22594 млн дол.) — друге місце у світі, Citicorp (212111 млн дол.) — четверте місце, Bank America Corp. (17293 млн дол.) — сьоме місце. Нині понад 100 американських банків мають закордонні відділення, а їх сумарні активи перевищують 500 млрд дол. (у 1960 р. їх було вісім, а сумарні активи становили 4 млрд дол.).

Такі досягнення зумовлюються ефективністю функціонування економіки США та надійністю банківських установ. За 1950—1970 рр. кількість банків-банкрутів становила 75. За роки кризи 1980—1994 рр. збанкрутувало 1617 банків і 1295 спеціальних ФКІ. Федеральна резервна система створює сприятливі умови для функціонування та розвитку банківської системи у 90-х роках (1995—1996 рр. — вісім банків-банкрутів, а у 1996 р. — один банк).

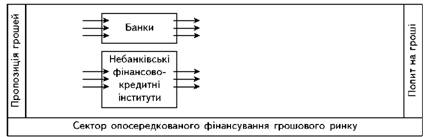

Небанківські спеціальні ФКІ відіграють в економіці важливу роль у спрямуванні коштів від позичкодавців-заощаджувальників до позичальників (рис. 9).

Рис. 9. Інституційна схема сектору опосередкованого фінансування грошового ринку

У секторі опосередкованого фінансування грошового ринку зв'язок між продавцями і покупцями грошей реалізується через фінансових посередників, які спочатку акумулюють у себе ресурси, що пропонуються на ринку, а потім продають їх покупцям від свого імені. Вони можуть самі висувати вимоги і пропозиції, які є самостійними об'єктами (інструментами) грошового ринку.

Значення небанківських фінансових інститутів полягає в інтенсифікації процесів фінансових інновацій. Здійснюючи інновації, ФКІ вступають (80—90-ті роки XX ст.) у пряму конкуренцію з банками, бо надають клієнтам такі самі послуги, що й банки. Розглянемо функціонування основних ФКІ США.

Страхові компанії спеціалізуються на продажу полісів, що забезпечують виплату страхових сум у разі смерті особи, втрати працездатності через хворобу або звільнення з роботи (компанії зі страхування життя) або в разі втрати майна внаслідок нещасних випадків (компанії зі страхування майна).

Страхові компанії, як і банки, функціонують у фінансовому посередницькому бізнесі, що перетворює для суспільства один вид активів на інший. Страхові компанії використовують страхові внески за поліси, щоб інвестувати в такі активи, як облігації, акції, заставні та надання позик. Доходи від цих активів використовують для виплати страхових відшкодувань за полісами. Якщо страхова компанія забезпечує своїх клієнтів недорогими страховими послугами і може заробити доходи на свої інвестиції, тоді вона отримує прибуток.

Страхові компанії існують у вигляді акціонерних або взаємних компаній. Власниками акціонерних компаній є акціонери, а взаємних — власники страхових полісів. На початку 90-х років XX ст. налічувалося близько 2 тис. компаній зі страхування життя (заснована в 1759 р. Presbyterian Ministers Fund in Philadelphia існує дотепер) і понад 3 тис. компаній зі страхування майна (найбільшими є State Farm insurance і Allstate insurance).

Пенсійні фонди виконують посередницькі функції з перетворення активів і гарантують суспільству ще один вид захисту — виплати доходу після виходу на пенсію. Системи пенсійного забезпечення можуть засновувати підприємці, трудові спілки, приватні особи. Пенсійна система забезпечується коштами за рахунок внесків і доходів від інвестування у довгострокові цінні папери (половину активів становлять облігації та акції).

Найважливішою системою пенсійного забезпечення є соціальне забезпечення держави — страховий фонд для людей похилого віку, що страхує практично всіх осіб, зайнятих у приватному секторі (з 1935 р.). У 1974 р. Конгрес прийняв закон про гарантію доходів працівників, які вийшли на пенсію. Згідно з цим законом створено також Корпорацію з гарантування пенсійних виплат ("Penny Benny"). Корпорація "Penny Benny" страхує пенсійні виплати до 2250 дол. на місяць кожній особі, якщо система пенсійного забезпечення компанії збанкрутує внаслідок нестачі коштів або коли вона буде неспроможна виконувати власні пенсійні зобов'язання.

Фінансові компанії мобілізують кошти за допомогою випуску комерційних паперів або акцій та облігацій і використовують кошти від їх продажу для надання позик споживачам та бізнесу (беруть у позику великі суми, а надають позики у малих сумах).

Розрізняють такі види фінансових компаній:

• що надають позики споживачам для купівлі товарів у дрібних торговців чи виробників;

• що надають позики для купівлі окремих товарів (меблів, побутової техніки, ремонт житла, дефінансування окремих боргів);

• що надають спеціалізовані форми кредиту фірмам, купуючи дебіторську заборгованість (суми, заборговані фірмі) зі знижкою (таку форму надання кредиту називають факторингом).

Взаємні фонди є фінансовими посередниками, які, об'єднуючи ресурси дрібних інвесторів і продаючи їм акції, використовують ці кошти на купівлю цінних паперів. Взаємні фонди інвестували виключно звичайні акції, але у 90-х роках XX ст. багато з них почали спеціалізуватися на боргових інструментах.

Взаємні фонди у США поділяють на два типи:

• фонди відкритого типу — акції можна погашати у будь-який час за ціну, що відповідає вартості активів фонду;

• фонди закритого типу — фіксована кількість невикуплених акцій продається за початковою пропозицією, а потім ними торгують у позабіржовому обороті як звичайними акціями. Ціна акцій фонду може не відповідати (бути вищою чи нижчою) вартості активів фонду.

Федеральні кредитні установи у США діють у таких сферах:

• з метою підтримання житлового будівництва засновано три урядові установи, які забезпечують коштами ринок заставних через продаж облігацій з використанням коштів на купівлю заставних: Федеральну національну іпотечну асоціацію (Fannie Mac), Урядову національну асоціацію іпотечного кредиту (Ginnie Mac), Федеральну компанію іпотечного кредиту житлового будівництва (Freddie Mac);

• система кредитування сільського господарства, що складається з банків для кооперативів, федеральних посередницьких кредитних банків і федеральних земельних банків, випускає цінні папери, а потім використовує кошти для надання фермерам позик;

• студентська асоціація ринкових позик (Sallie Mac) забезпечує коштами для здобуття вищої освіти через студентські позики, надані приватними фінансовими інститутами під гарантовану програму студентських позик.

Фінансово-кредитні інститути відіграють важливу роль в економіці США. Відносний розмір цих посередників і величину їх активів на кінець 1970, 1980 і 1990 р. показано у табл. 8 [70, с. 84].

Таблиця 8

Активи основних фінансових посередників

| Фінансовий посередник | Вартість активів на кінець року, млрд дол. |

||

1970 р. | 1980 р. | 1990 р. |

|||

Депозитні інститути |

|||

Комерційні банки |

517 |

1357 |

3356 |

Ощадні й позичкові асоціації |

171 |

614 |

1098 |

Взаємні ощадні банки |

79 |

170 |

264 |

Кредитні спілки |

18 |

67 |

215 |

Договірні ощадні інститути |

|||

Компанії страхування життя |

201 |

464 |

1409 |

Компанії страхування від пожеж і нещасних випадків |

50 |

174 |

528 |

Пенсійні фонди (приватні) |

112 |

470 |

1169 |

Державні й місцеві пенсійні фонди |

60 |

198 |

806 |

Інвестиційні посередники |

|||

Фінансові компанії |

64 |

202 |

574 |

Взаємні фонди |

47 |

62 |

609 |

Взаємні фонди грошового ринку |

0 |

76 |

499 |

Контрольні питання

1. Форма грошей у США.

2. Склад грошової маси США.

3. Федеральна резервна система.

4. Структура ФРС.

5. Основні важелі контролю за загальною масою грошей в обігу і кредитів з боку ФРС.

6. Основні риси федеральної політики США.

7. Основне джерело доходів держави.

Тести Зля самоконтролю

1. Грошовий обіг у США у XVIII ст. мав такі особливості:

а) інфляція долара у 1701 — 1717 рр.;

б) долар у XVIII ст. був світовою резервною та розрахунковою валютою;

в) обслуговувався грошима Англії та регламентувався її законодавством;

г) всі відповіді неправильні.

2. Федеральна резервна система у США з'явилася внаслідок прийняття:

а) Федерального резервного акта 1913 р.;

б) закону Олдрича-Ріланда 1908 р.;

в) закону Вудро Вільсона 1912 р.;

г) закону Леслі М. Шоу 1972 р.;

д) правильними є відповіді а), в).

3. Федеральна резервна система — це:

а) Центральний банк країни;

б) державна організація, що здійснює страхування банківських депозитів;

в) емісійний центр країни;

г) всі відповіді правильні.

4. Долар як грошова одиниця з'явився:

а) у 1792 р.;

б) у 1861-1865 рр. (грінбек);

в) у 1900 р. (золотий стандарт);

г) у 1785 р.

5. Організаційна структура ФРС:

а) Рада керуючих ФРС, 10 ФРБ та комерційні банки;

б) Рада керуючих ФРС, 12 ФРБ та комерційні банки;

в) Рада керуючих ФРС, Федеральна консультативна рада, 12 ФРБ та комерційні банки;

г) Рада керуючих ФРС, 12 ФРБ та банки-члени, FOMC, Федеральна консультативна рада;

д) правильними є відповіді в), г).

6. Істотні зміни у діяльність комерційних банків внесено законом:

а) 1980 р.;

б) 1979 р. ("Фредди Мак");

в) 1960 р. (поправка 1966 р.);

г) 1963 р.;

д) правильними є відповіді а), в).

Created/Updated: 25.05.2018